Równocześnie, jak pokazała najnowsza edycja badania CEO Outlook, wśród szefów przedsiębiorstw zaczyna być dostrzegalny coraz większy spokój. Indeks zaufania CEO wynosi obecnie 83 punkty. Zwiększył się nie tylko w porównaniu z majem (76,5), ale także rok do roku (we wrześniu 2024 roku wynosił 70,5). Opracowany przez EY-Parthenon indeks to prognozy ankietowanych prezesów w 5-punktowej skali od „bardzo pesymistyczne” do „bardzo optymistyczne”. Obejmują pięć aspektów: inwestycje i technologie, zatrudnienie, rozwój firmy, ceny oraz inflację, a także rozwój branży, w której dana firma działa.

– Z każdym kwartałem rośnie grono prezesów, którzy lepiej postrzegają globalne, regionalne i sektorowe perspektywy. Ten wzrost optymizmu to efekt z jednej strony większej pewności co do własnych zysków i rentowności, a z drugiej coraz lepsza zdolność przedsiębiorstw do adaptacji w stawianiu czoła biznesowym wyzwaniom. Nie bez znaczenia jest także odporność rynków finansowych i stały dostęp do kapitału – uważa Paweł Bukowiński, Partner Zarządzający EY-Parthenon Polska.

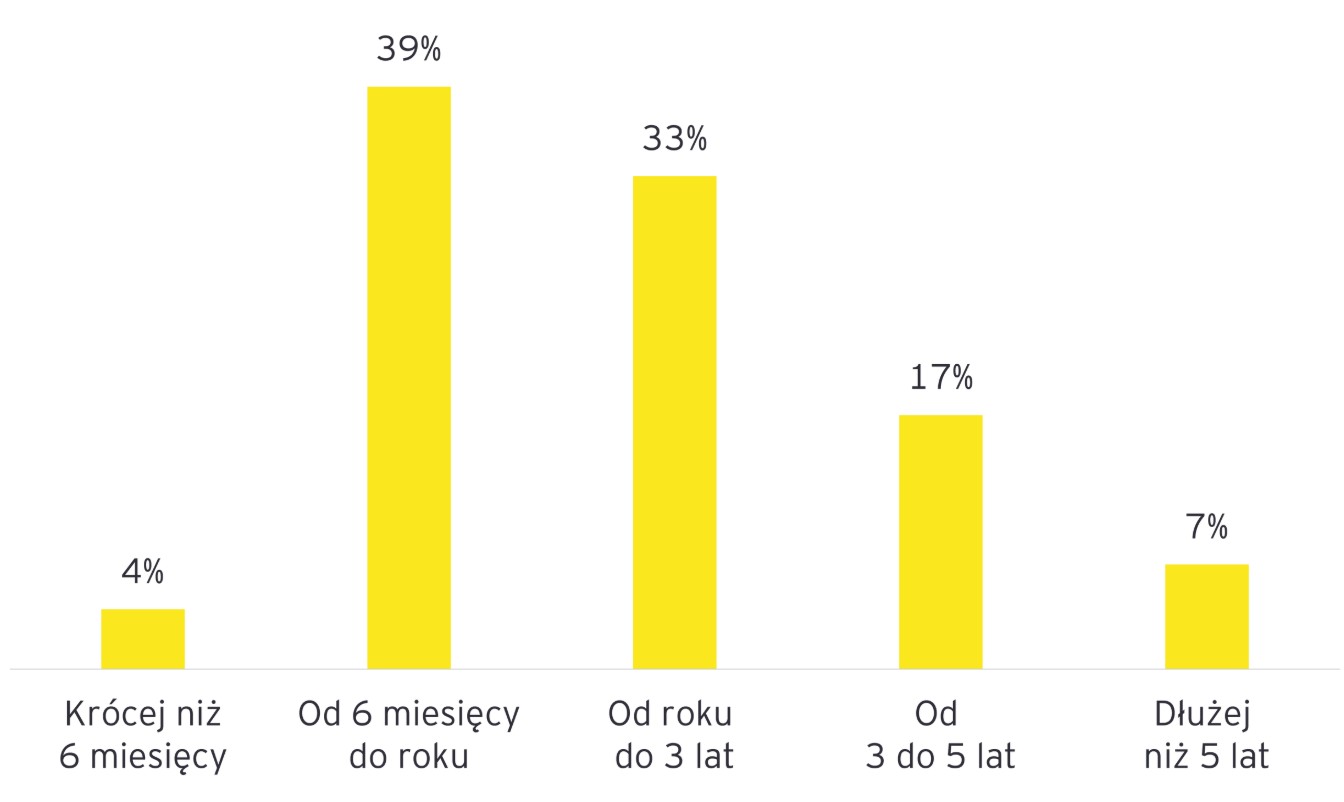

Okazuje się, że CEO przyzwyczaili się do powszechnej niepewności geopolitycznej i gospodarczej. Ostatnie lata sprawiły, że przestała być czymś nowym, a spory handlowe i zmiany polityczne traktowane są już jako stała część globalnego krajobrazu. Główne różnice widoczne są w postrzeganiu przyszłości. Chociaż prawie 1/4 (24%) uważa, że obecny stan wysokiej niepewności utrzyma się dłużej niż 3 lata, to aż 43% jest zdania, że poprawa nastąpi w ciągu nadchodzącego roku.

Jak długo Państwa zdaniem utrzyma się wysoki poziom niepewności geopolitycznej i gospodarczej?

Proces transformacji

Istotnym elementem rozwoju przedsiębiorstw jest umiejętność funkcjonowania w świecie określonym jako NAVI (ang. nonlinear, accelerated, volatile and interconnected forces). Jest to środowisko biznesowe charakteryzujące się nieliniowymi, przyspieszonymi, niestabilnymi i wzajemnie powiązanymi siłami. Tym samym zmiany nie przebiegają według znanych i w miarę przewidywalnych schematów, a w dodatku dzieją się z niespotykaną dotąd prędkością. To wymaga zupełnie nowych sposobów działania, myślenia i przywództwa.

W poprzednich edycjach badania CEO widzieli główne zagrożenia rozwoju w zakłóceniach technologicznych, integracji sztucznej inteligencji, zarządzaniu talentami oraz innowacjach. Obecnie mają poczucie większej kontroli nad tymi obszarami i kontynuują procesy transformacyjne.

Ponad połowa (globalnie 52%, w Europie 55%) prezesów zwiększa inwestycje, by przyspieszyć zmianę oferowanych produktów i usług. W ten sposób dostosowują się do oczekiwań rynków i konsumentów. Jednocześnie 39% CEO planuje utrzymać dotychczasowy poziom inwestycji, a tylko 2% chce w ciągu najbliższych 12 miesięcy je zmniejszyć. Głównym celem takich działań jest poprawa wyników finansowych (globalnie wskazało go 41% respondentów, w Europie 49%). Drugą najczęściej wybieraną opcją było tworzenie długoterminowej wartości, zamiast koncentrowania się na krótkoterminowych wynikach.

Nowe łańcuchy dostaw

Zawirowania geopolityczne lub niepewność związana z cłami spowodowały, że firmy coraz częściej chcą się uniezależnić od zakłóconych, globalnych łańcuchów dostaw i przenoszą przynajmniej niektóre elementy produkcji i zaopatrzenia do swoich krajów albo do regionów. W ten sposób mogą efektywniej dostosować produkty i usługi do warunków rynkowych – w tym zakresie prawnym i podatkowym – zapewniając sobie silniejszą przewagę konkurencyjną.

Dlatego już 48% europejskich prezesów przeniosło przynajmniej część produkcji (32% lokalnie, a 16% regionalnie). Na całym świecie aż 38% wybrało swój kraj, a 21% region. Zdecydowana większość jest jednak dopiero w trakcie przenosin (72% w Europie i 71% globalnie), tym samym ten trend będzie kontynuowany.

– Należy pamiętać, że nearshoring nie stanowi uniwersalnego rozwiązania dla wyzwań przedsiębiorstw. Rosnące grono firm widzi w tym działaniu znaczący potencjał podnoszący ich odporność operacyjną. Lokalizacja Polski w centrum Europy oraz na szlaku pomiędzy Północą a Południem kontynentu może przynieść naszemu krajowi szereg korzyści. Niemniej niektóre firmy uznają pełne przeniesienie działalności do swojego kraju za niepraktyczne, zbyt kosztowne lub niepotrzebne. Dlatego decydują się na hybrydowe podejście równoważąc globalną skalę z regionalną elastycznością – dodaje Paweł Bukowiński.

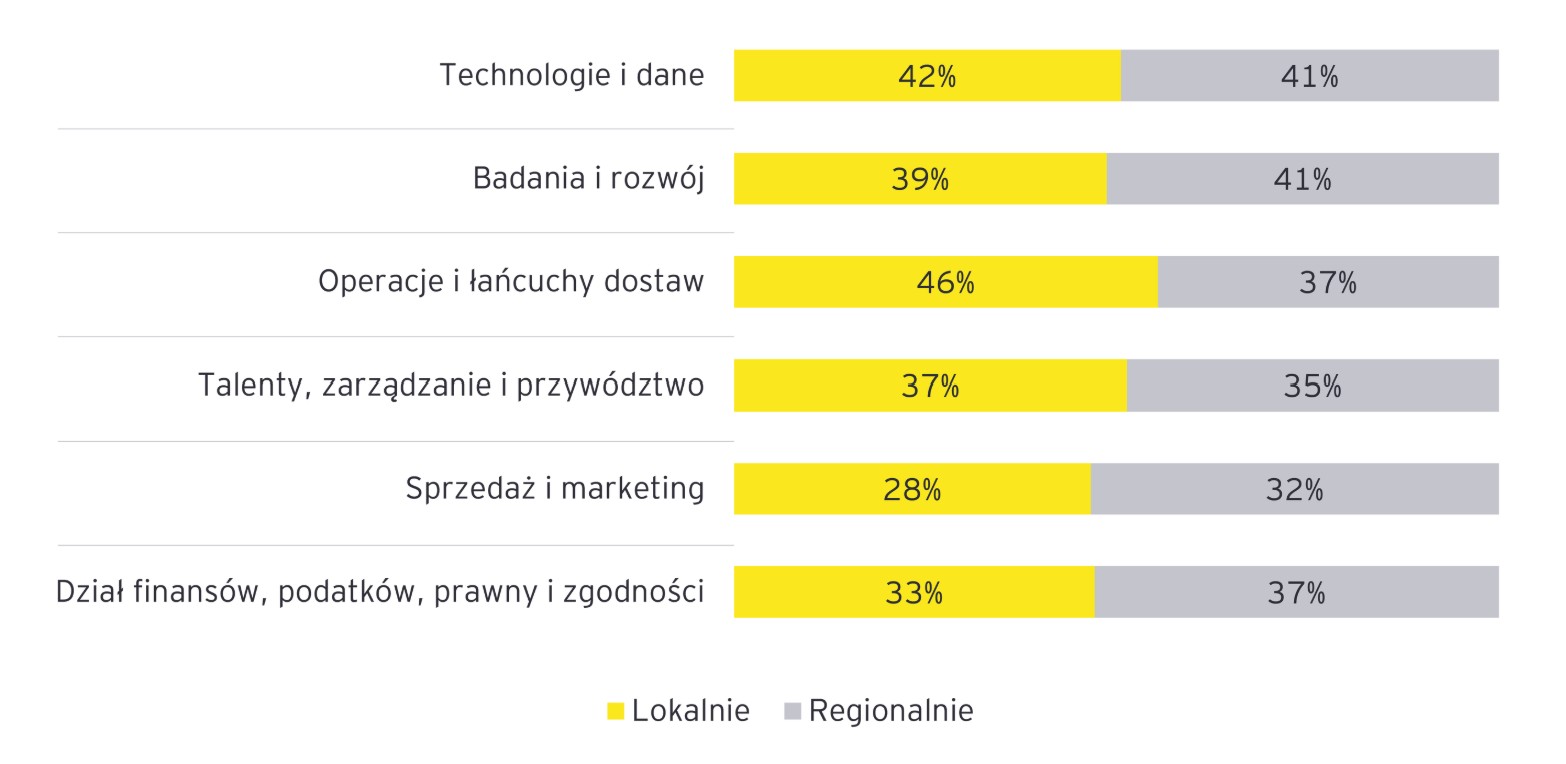

Zarówno europejscy, jak i światowi prezesi najchętniej przenoszą bliżej przede wszystkim technologie i dane (42% w zakresie lokalnym i 41% regionalnym), badania i rozwój (39% lokalnie, 41% regionalnie), a także skracają łańcuchy dostaw (46% lokalnie i 37% regionalnie).

Jakie obszary działalności przeniosłeś lokalnie lub regionalnie? (dane dla Europy)

Respondenci zostali poproszeni o wybranie opcji, które mają zastosowanie w przypadku każdego obszaru. Wykres zawiera odpowiedzi CEO, którzy zakończyli proces przenosin lub zdecydowali się go rozpocząć.

Przez „lokalnie” rozumiemy np. produkcję towarów w kraju, w którym będą sprzedawane. Przez „regionalnie” rozumiemy np. tworzenie regionalnych łańcuchów dostaw obsługujących określony blok państw.

Fuzje i przejęcia

Zdaniem ekspertów EY-Parthenon transakcje fuzji i przejęć będą się dynamicznie rozwijać. Rośnie nie tylko ich liczba, ale przede wszystkim wartość – w sierpniu 2025 było to globalnie ponad 331,6 mld USD w porównaniu z prawie 280 mld USD rok wcześniej.

Najaktywniejszymi sektorami były technologie, usługi finansowe i nauki przyrodnicze. Celem przejęć będzie w ciągu najbliższych 12 miesięcy przede wszystkim technologia oraz własność intelektualna (41% wskazań), wejście na nowe rynki (35%), ekspansja oraz poprawa wydajności (34%).

– W ostatnich miesiącach obszar fuzji i przejęć pozostawał w cieniu, gdyż uwaga biznesu skupiała się na zawirowaniach geopolitycznych i gospodarczych, takich jak np. cła. Właściciele i prezesi polskich spółek są otwarci na M&A, ale potrzebują do tego większej przewidywalności rynków. Nie mniej, jednak, należy się spodziewać większego wolumenu transakcji w najbliższym czasie chociażby z uwagi na dojrzałe już portfele funduszy private equity oraz narastający problem braku sukcesji w przypadku wielu przedsiębiorstw – uważa Michał Płotnicki, Partner, Lider Zespołu Fuzji i Przejęć w EY-Parthenon Polska.

Źródło: EY

Fot: AdobeStock

– Z każdym kwartałem rośnie grono prezesów, którzy lepiej postrzegają globalne, regionalne i sektorowe perspektywy. Ten wzrost optymizmu to efekt z jednej strony większej pewności co do własnych zysków i rentowności, a z drugiej coraz lepsza zdolność przedsiębiorstw do adaptacji w stawianiu czoła biznesowym wyzwaniom. Nie bez znaczenia jest także odporność rynków finansowych i stały dostęp do kapitału – uważa Paweł Bukowiński, Partner Zarządzający EY-Parthenon Polska.

Okazuje się, że CEO przyzwyczaili się do powszechnej niepewności geopolitycznej i gospodarczej. Ostatnie lata sprawiły, że przestała być czymś nowym, a spory handlowe i zmiany polityczne traktowane są już jako stała część globalnego krajobrazu. Główne różnice widoczne są w postrzeganiu przyszłości. Chociaż prawie 1/4 (24%) uważa, że obecny stan wysokiej niepewności utrzyma się dłużej niż 3 lata, to aż 43% jest zdania, że poprawa nastąpi w ciągu nadchodzącego roku.

Jak długo Państwa zdaniem utrzyma się wysoki poziom niepewności geopolitycznej i gospodarczej?

Proces transformacji

Istotnym elementem rozwoju przedsiębiorstw jest umiejętność funkcjonowania w świecie określonym jako NAVI (ang. nonlinear, accelerated, volatile and interconnected forces). Jest to środowisko biznesowe charakteryzujące się nieliniowymi, przyspieszonymi, niestabilnymi i wzajemnie powiązanymi siłami. Tym samym zmiany nie przebiegają według znanych i w miarę przewidywalnych schematów, a w dodatku dzieją się z niespotykaną dotąd prędkością. To wymaga zupełnie nowych sposobów działania, myślenia i przywództwa.

W poprzednich edycjach badania CEO widzieli główne zagrożenia rozwoju w zakłóceniach technologicznych, integracji sztucznej inteligencji, zarządzaniu talentami oraz innowacjach. Obecnie mają poczucie większej kontroli nad tymi obszarami i kontynuują procesy transformacyjne.

Ponad połowa (globalnie 52%, w Europie 55%) prezesów zwiększa inwestycje, by przyspieszyć zmianę oferowanych produktów i usług. W ten sposób dostosowują się do oczekiwań rynków i konsumentów. Jednocześnie 39% CEO planuje utrzymać dotychczasowy poziom inwestycji, a tylko 2% chce w ciągu najbliższych 12 miesięcy je zmniejszyć. Głównym celem takich działań jest poprawa wyników finansowych (globalnie wskazało go 41% respondentów, w Europie 49%). Drugą najczęściej wybieraną opcją było tworzenie długoterminowej wartości, zamiast koncentrowania się na krótkoterminowych wynikach.

Nowe łańcuchy dostaw

Zawirowania geopolityczne lub niepewność związana z cłami spowodowały, że firmy coraz częściej chcą się uniezależnić od zakłóconych, globalnych łańcuchów dostaw i przenoszą przynajmniej niektóre elementy produkcji i zaopatrzenia do swoich krajów albo do regionów. W ten sposób mogą efektywniej dostosować produkty i usługi do warunków rynkowych – w tym zakresie prawnym i podatkowym – zapewniając sobie silniejszą przewagę konkurencyjną.

Dlatego już 48% europejskich prezesów przeniosło przynajmniej część produkcji (32% lokalnie, a 16% regionalnie). Na całym świecie aż 38% wybrało swój kraj, a 21% region. Zdecydowana większość jest jednak dopiero w trakcie przenosin (72% w Europie i 71% globalnie), tym samym ten trend będzie kontynuowany.

– Należy pamiętać, że nearshoring nie stanowi uniwersalnego rozwiązania dla wyzwań przedsiębiorstw. Rosnące grono firm widzi w tym działaniu znaczący potencjał podnoszący ich odporność operacyjną. Lokalizacja Polski w centrum Europy oraz na szlaku pomiędzy Północą a Południem kontynentu może przynieść naszemu krajowi szereg korzyści. Niemniej niektóre firmy uznają pełne przeniesienie działalności do swojego kraju za niepraktyczne, zbyt kosztowne lub niepotrzebne. Dlatego decydują się na hybrydowe podejście równoważąc globalną skalę z regionalną elastycznością – dodaje Paweł Bukowiński.

Zarówno europejscy, jak i światowi prezesi najchętniej przenoszą bliżej przede wszystkim technologie i dane (42% w zakresie lokalnym i 41% regionalnym), badania i rozwój (39% lokalnie, 41% regionalnie), a także skracają łańcuchy dostaw (46% lokalnie i 37% regionalnie).

Jakie obszary działalności przeniosłeś lokalnie lub regionalnie? (dane dla Europy)

Respondenci zostali poproszeni o wybranie opcji, które mają zastosowanie w przypadku każdego obszaru. Wykres zawiera odpowiedzi CEO, którzy zakończyli proces przenosin lub zdecydowali się go rozpocząć.

Przez „lokalnie” rozumiemy np. produkcję towarów w kraju, w którym będą sprzedawane. Przez „regionalnie” rozumiemy np. tworzenie regionalnych łańcuchów dostaw obsługujących określony blok państw.

Fuzje i przejęcia

Zdaniem ekspertów EY-Parthenon transakcje fuzji i przejęć będą się dynamicznie rozwijać. Rośnie nie tylko ich liczba, ale przede wszystkim wartość – w sierpniu 2025 było to globalnie ponad 331,6 mld USD w porównaniu z prawie 280 mld USD rok wcześniej.

Najaktywniejszymi sektorami były technologie, usługi finansowe i nauki przyrodnicze. Celem przejęć będzie w ciągu najbliższych 12 miesięcy przede wszystkim technologia oraz własność intelektualna (41% wskazań), wejście na nowe rynki (35%), ekspansja oraz poprawa wydajności (34%).

– W ostatnich miesiącach obszar fuzji i przejęć pozostawał w cieniu, gdyż uwaga biznesu skupiała się na zawirowaniach geopolitycznych i gospodarczych, takich jak np. cła. Właściciele i prezesi polskich spółek są otwarci na M&A, ale potrzebują do tego większej przewidywalności rynków. Nie mniej, jednak, należy się spodziewać większego wolumenu transakcji w najbliższym czasie chociażby z uwagi na dojrzałe już portfele funduszy private equity oraz narastający problem braku sukcesji w przypadku wielu przedsiębiorstw – uważa Michał Płotnicki, Partner, Lider Zespołu Fuzji i Przejęć w EY-Parthenon Polska.

Źródło: EY

Fot: AdobeStock