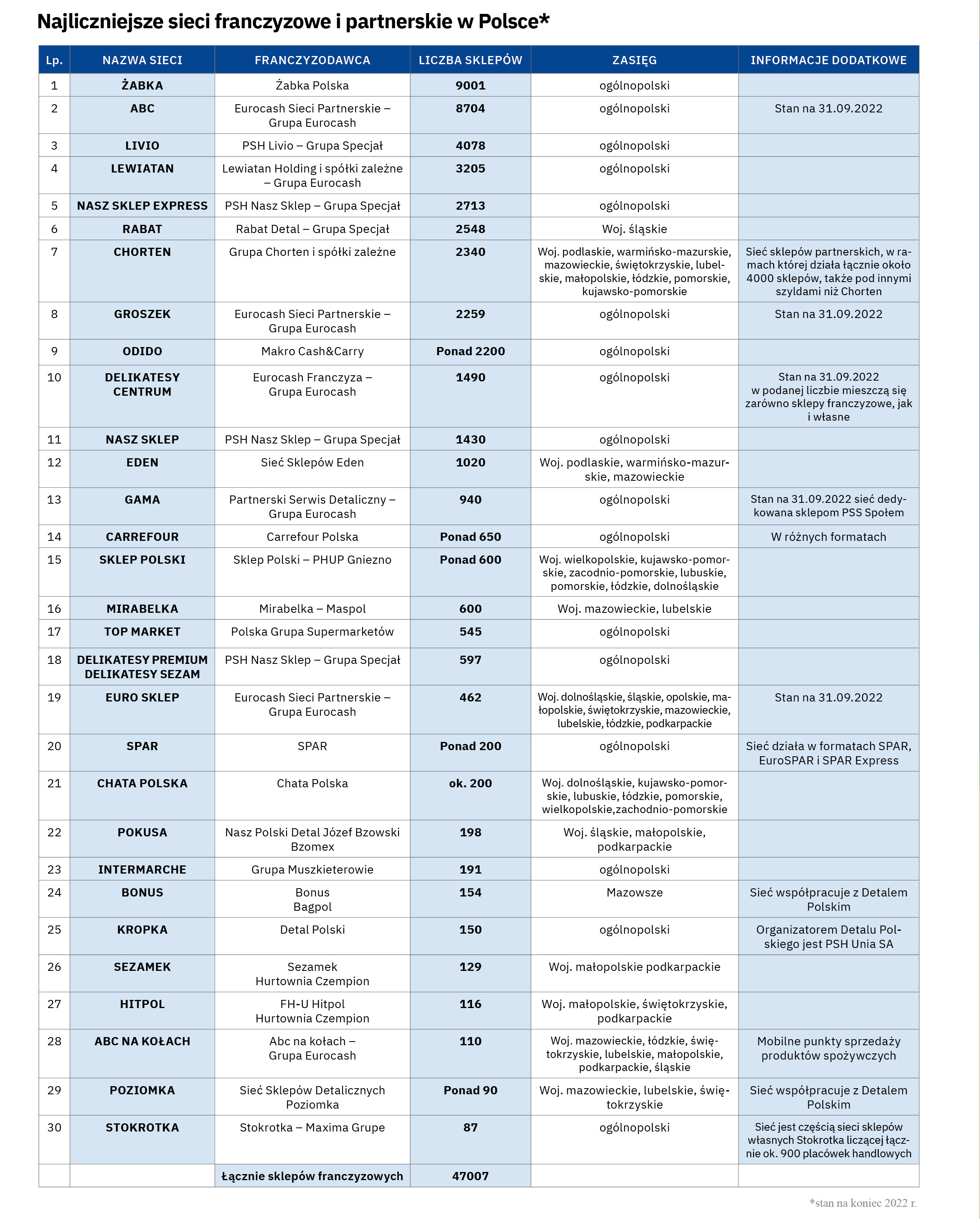

Tylko trzydzieści najliczniejszych sieci franczyzowych ma łącznie ponad 47 tysięcy sklepów. A przecież jednocześnie działa jeszcze kilkadziesiąt sieci lokalnych, czy regionalnych zrzeszających po kilkadziesiąt placówek każda. Oznacza to wyraźny wzrost liczby sklepów franczyzowych w Polsce o prawie 2 500 placówek.

Żabka na czele

Wzrost ten, chociaż spory, z pewnością nie jest dla wszystkich zrzeszeń w pełni satysfakcjonujący. Jeszcze rok, czy dwa lata temu najwięksi franczyzodawcy liczyli na poważniejszą rozbudowę swoich sieci. Rok ubiegły wykazał jednak, iż znacząca część prezentowanych w tabeli (na kolejnej stronie) sieci odnotowała spadek liczby uczestników. Zaś o przyroście ogólnej liczby zadecydowało zaledwie kilka czołowych podmiotów funkcjonujących na rynku.

Na pozycję zdecydowanego lidera tego rynku wysunęła się w roku ubiegłym Żabka przekraczając magiczną granicę 9 000 sklepów. Tym samym dystansując dotychczasowego lidera, czyli należącą do Eurocashu sieć abc. Spółka Żabka Polska zwiększyła tym samym w minionym roku posiadaną liczbę placówek handlowych o prawie 1 100. Należy jednak pamiętać, że franczyza sieci ma szczególny charakter, gdyż franczyzobiorcy nie ponoszą takiego ryzyka jak detaliści wnoszący do sieci własne sklepy, a uczestnictwo w sieci nie jest formą wsparcia ich dotychczasowej działalności handlowej. Ponadto franczyzobiorcy Żabki mają swoiste gwarancje godziwego przychodu, jeżeli będą spełniać wymogi stawiane przez organizatora sieci.

Wzrosty i spadki

Natomiast sytuacja sieci zrzeszających już wcześniej działające placówki handlowe była w roku ubiegłym zupełnie odmienna, gdyż znacząca ich część nie tylko nie odnotowała specjalnych wzrostów pod względem liczebności, ale wręcz w niektórych przypadkach liczba placówek handlowych zmniejszyła się. Mamy tu zresztą do czynienia z sytuacją, którą wielu ekspertów od rynku franczyzowego już wcześniej przewidywało.

Wraz z gwałtownym rozwojem franczyzy w pierwszej i drugiej dekadzie tego stulecia rynek doszedł do punktu, w którym liczba sklepów gotowych do uczestnictwa w sieci, a jednocześnie spełniających warunki tego uczestnictwa jest z roku na rok mniejsza. Przyznaje to nawet Jan Sałata, dyrektor generalny spółki Nasz Sklep będącej organizatorem liczących łącznie niespełna 5 tysięcy sklepów sieci pod szyldami Nasz Sklep, Nasz Sklep Express, Delikatesy Premium czy Delikatesy Sezam. Działająca od prawie 25 lat spółka odnotowuje relatywnie niewielki przyrost liczby sklepów i obecnie skupia się nie tylko na pozyskiwaniu nowych placówek, lecz także na unowocześnianiu już istniejących i rebrandingu części z nich do wyższej klasy Delikatesów Premium. Natomiast Dariusz Ałdaś, dyrektor handlowy sieci Poziomka zwraca uwagę na inny, szczególny aspekt sytuacji tradycyjnych placówek handlowych, zarówno tych zrzeszonych w sieciach, jak i w pełni samodzielnych.

„Sklepy te nie tylko poddane są niezwykle trudnej konkurencji ze strony dyskontów, ale także weszły w fazę nieuniknionej zmiany pokoleniowej. Detaliści, którzy rozpoczęli działalność w latach 90-tych przechodzą na emerytury i nie mają następców. Młodzi nie chcą przejmować sklepów, szukają innych dróg rozwoju zawodowego, a tym samym wiele placówek po prostu kończy działalność” – podkreśla Dariusz Ałdaś. A sytuacja ta dodatkowo utrudnia także rozwój sieci franczyzowych.

W efekcie tych procesów większość największych sieci albo całkowicie wyhamowała swój rozwój ilościowy w minionym roku, albo wręcz odnotowała spadek liczby sklepów. Największy dotknął sieć abc, należy jednak pamiętać, że w ostatnich latach Grupa Eurocash, do której sieć należy, przechodziła spore zmiany i porządkowała swoje operacje, także franczyzowe, i obecnie zapowiada swoiste nowe otwarcie.

Są jednak od tej reguły chlubne wyjątki, które zadecydowały o tym, że łączny przyrost placówek handlowych w skali kraju był w roku ubiegłym tak znaczący jak wspomniałem na wstępie. Warto tu wymienić takie sieci jak Livio, która zwiększyła liczbę sklepów o ponad 500, Rabat – wzrost o ponad 300, Grupa Chorten ponad 200, a także wyraźny przyrost liczby sklepów z siecią tą współpracujących. Również niektóre sieci Grupy Eurocash przyłączyły do sieci po kilkadziesiąt nowych placówek.

Przyszłość w konsolidacji

Organizatorem większości sieci w naszym zestawieniu są spółki kontrolowane przez największych dystrybutorów hurtowych na polskim rynku, przede wszystkim Grupę Eurocash i Grupę Specjał, ale także takie hurtownie jak Czempion z Gorlic, PPHU Gniezno z Poznania, Maspol na Mazowszu, czy jak w przypadku Odido Makro Cash&Carry. Kilka sieci franczyzowych, w tym Carrefour i Stokrotka, a także kilkadziesiąt sklepów Topaz Express zostały powołane do życia jako swoiste wzmocnienie działających pod takim samym szyldem sieci własnościowych. Wszystko wskazuje na to, że pozycja sieci, których organizatorem są wielcy hurtownicy wyraźnie się umacnia i należy oczekiwać, że trend ten utrzyma się także w roku bieżącym i latach następnych. Duże grupy kapitałowe są w stanie zaoferować franczyzobiorcom nie tylko najlepsze warunki handlowe, ale także szereg usług ułatwiających detalistom funkcjonowanie w coraz trudniejszym otoczeniu biznesowym, a także wspierać organizacyjnie czy nawet finansowo. Tego typu politykę prowadzą obie największe grupy handlowe na rynku.

Prezes GK Specjał Krzysztof Tokarz podkreśla, że obecnie rozwój zaplecza franczyzowego Grupy jest jednym z najważniejszych zadań na rok bieżący i następne. Efektem takiej polityki biznesowej jest wyraźny rozwój takich sieci jak Rabat i Livio. Także Grupa Eurocash zamierza dalej inwestować w rozwój franczyzy.

„To jeden z najważniejszych filarów naszej strategii na najbliższe lata. Ten model biznesowy świetnie się sprawdza szczególnie w Polsce, gdzie lokalne sklepy wyróżniają się swoją siłą i liczebnością na tle innych europejskich krajów. Przedsiębiorcy zrzeszeni w sieciach Eurocash mogą liczyć m.in. na wsparcie marketingowe, technologiczne czy liczne szkolenia w ramach Akademii Umiejętności Eurocash. Każda nasza marka oferuje też własne unikalne narzędzia wspierające przedsiębiorców, którzy mogą wybrać taki rodzaj współpracy, jaki jest dla nich najbardziej odpowiedni” – wskazuje Jan Domański, rzecznik prasowy Grupy Eurocash.

Jedynie kilka sieci w załączonym zestawieniu nie jest powiązana z jednym dużym dystrybutorem hurtowym lub dużą siecią o charakterze własnościowym. To Intermarche, SPAR, Chorten, TOP Market i Kropka, które współpracują z różnymi dystrybutorami. Na tym tle szczególne miejsce przypada Grupie Chorten, która, chociaż jedna z najmłodszych na rynku, mieści się w pierwszej piątce najliczniejszych sieci franczyzowych mimo braku własnego zaplecza hurtowego. To zasługa z jednej strony doskonałej współpracy z dostawcami i dystrybutorami w różnych częściach kraju, z drugiej zaś efekt przekonania detalistów, że właśnie franczyzobiorcy są podmiotem funkcjonowania sieci. Poprzez na przykład przekazywanie detalistom większości retro uzyskiwanego od producentów. Stąd zainteresowanie współpracą z Grupą Chorten ze strony wielu innych podmiotów detalicznych, w tym także innych sieci franczyzowych. Przykładem może być tu umowa jaką u progu ubiegłego roku Grupa Chorten podpisała z siecią Mili powołaną przez Grupę MPT zrzeszającą kilkanaście dużych hurtowni z całego kraju.

Wszystko więc wskazuje na to, że przyszłość franczyzy związana będzie z szeregiem działań konsolidacyjnych. Zarówno prowadzonych przez największe grupy handlowe, jak i najliczniejsze sieci franczyzowe.

Witold Nartowski

Dziennikarz

Żabka na czele

Wzrost ten, chociaż spory, z pewnością nie jest dla wszystkich zrzeszeń w pełni satysfakcjonujący. Jeszcze rok, czy dwa lata temu najwięksi franczyzodawcy liczyli na poważniejszą rozbudowę swoich sieci. Rok ubiegły wykazał jednak, iż znacząca część prezentowanych w tabeli (na kolejnej stronie) sieci odnotowała spadek liczby uczestników. Zaś o przyroście ogólnej liczby zadecydowało zaledwie kilka czołowych podmiotów funkcjonujących na rynku.

Na pozycję zdecydowanego lidera tego rynku wysunęła się w roku ubiegłym Żabka przekraczając magiczną granicę 9 000 sklepów. Tym samym dystansując dotychczasowego lidera, czyli należącą do Eurocashu sieć abc. Spółka Żabka Polska zwiększyła tym samym w minionym roku posiadaną liczbę placówek handlowych o prawie 1 100. Należy jednak pamiętać, że franczyza sieci ma szczególny charakter, gdyż franczyzobiorcy nie ponoszą takiego ryzyka jak detaliści wnoszący do sieci własne sklepy, a uczestnictwo w sieci nie jest formą wsparcia ich dotychczasowej działalności handlowej. Ponadto franczyzobiorcy Żabki mają swoiste gwarancje godziwego przychodu, jeżeli będą spełniać wymogi stawiane przez organizatora sieci.

Wzrosty i spadki

Natomiast sytuacja sieci zrzeszających już wcześniej działające placówki handlowe była w roku ubiegłym zupełnie odmienna, gdyż znacząca ich część nie tylko nie odnotowała specjalnych wzrostów pod względem liczebności, ale wręcz w niektórych przypadkach liczba placówek handlowych zmniejszyła się. Mamy tu zresztą do czynienia z sytuacją, którą wielu ekspertów od rynku franczyzowego już wcześniej przewidywało.

Wraz z gwałtownym rozwojem franczyzy w pierwszej i drugiej dekadzie tego stulecia rynek doszedł do punktu, w którym liczba sklepów gotowych do uczestnictwa w sieci, a jednocześnie spełniających warunki tego uczestnictwa jest z roku na rok mniejsza. Przyznaje to nawet Jan Sałata, dyrektor generalny spółki Nasz Sklep będącej organizatorem liczących łącznie niespełna 5 tysięcy sklepów sieci pod szyldami Nasz Sklep, Nasz Sklep Express, Delikatesy Premium czy Delikatesy Sezam. Działająca od prawie 25 lat spółka odnotowuje relatywnie niewielki przyrost liczby sklepów i obecnie skupia się nie tylko na pozyskiwaniu nowych placówek, lecz także na unowocześnianiu już istniejących i rebrandingu części z nich do wyższej klasy Delikatesów Premium. Natomiast Dariusz Ałdaś, dyrektor handlowy sieci Poziomka zwraca uwagę na inny, szczególny aspekt sytuacji tradycyjnych placówek handlowych, zarówno tych zrzeszonych w sieciach, jak i w pełni samodzielnych.

„Sklepy te nie tylko poddane są niezwykle trudnej konkurencji ze strony dyskontów, ale także weszły w fazę nieuniknionej zmiany pokoleniowej. Detaliści, którzy rozpoczęli działalność w latach 90-tych przechodzą na emerytury i nie mają następców. Młodzi nie chcą przejmować sklepów, szukają innych dróg rozwoju zawodowego, a tym samym wiele placówek po prostu kończy działalność” – podkreśla Dariusz Ałdaś. A sytuacja ta dodatkowo utrudnia także rozwój sieci franczyzowych.

W efekcie tych procesów większość największych sieci albo całkowicie wyhamowała swój rozwój ilościowy w minionym roku, albo wręcz odnotowała spadek liczby sklepów. Największy dotknął sieć abc, należy jednak pamiętać, że w ostatnich latach Grupa Eurocash, do której sieć należy, przechodziła spore zmiany i porządkowała swoje operacje, także franczyzowe, i obecnie zapowiada swoiste nowe otwarcie.

Są jednak od tej reguły chlubne wyjątki, które zadecydowały o tym, że łączny przyrost placówek handlowych w skali kraju był w roku ubiegłym tak znaczący jak wspomniałem na wstępie. Warto tu wymienić takie sieci jak Livio, która zwiększyła liczbę sklepów o ponad 500, Rabat – wzrost o ponad 300, Grupa Chorten ponad 200, a także wyraźny przyrost liczby sklepów z siecią tą współpracujących. Również niektóre sieci Grupy Eurocash przyłączyły do sieci po kilkadziesiąt nowych placówek.

Przyszłość w konsolidacji

Organizatorem większości sieci w naszym zestawieniu są spółki kontrolowane przez największych dystrybutorów hurtowych na polskim rynku, przede wszystkim Grupę Eurocash i Grupę Specjał, ale także takie hurtownie jak Czempion z Gorlic, PPHU Gniezno z Poznania, Maspol na Mazowszu, czy jak w przypadku Odido Makro Cash&Carry. Kilka sieci franczyzowych, w tym Carrefour i Stokrotka, a także kilkadziesiąt sklepów Topaz Express zostały powołane do życia jako swoiste wzmocnienie działających pod takim samym szyldem sieci własnościowych. Wszystko wskazuje na to, że pozycja sieci, których organizatorem są wielcy hurtownicy wyraźnie się umacnia i należy oczekiwać, że trend ten utrzyma się także w roku bieżącym i latach następnych. Duże grupy kapitałowe są w stanie zaoferować franczyzobiorcom nie tylko najlepsze warunki handlowe, ale także szereg usług ułatwiających detalistom funkcjonowanie w coraz trudniejszym otoczeniu biznesowym, a także wspierać organizacyjnie czy nawet finansowo. Tego typu politykę prowadzą obie największe grupy handlowe na rynku.

Prezes GK Specjał Krzysztof Tokarz podkreśla, że obecnie rozwój zaplecza franczyzowego Grupy jest jednym z najważniejszych zadań na rok bieżący i następne. Efektem takiej polityki biznesowej jest wyraźny rozwój takich sieci jak Rabat i Livio. Także Grupa Eurocash zamierza dalej inwestować w rozwój franczyzy.

„To jeden z najważniejszych filarów naszej strategii na najbliższe lata. Ten model biznesowy świetnie się sprawdza szczególnie w Polsce, gdzie lokalne sklepy wyróżniają się swoją siłą i liczebnością na tle innych europejskich krajów. Przedsiębiorcy zrzeszeni w sieciach Eurocash mogą liczyć m.in. na wsparcie marketingowe, technologiczne czy liczne szkolenia w ramach Akademii Umiejętności Eurocash. Każda nasza marka oferuje też własne unikalne narzędzia wspierające przedsiębiorców, którzy mogą wybrać taki rodzaj współpracy, jaki jest dla nich najbardziej odpowiedni” – wskazuje Jan Domański, rzecznik prasowy Grupy Eurocash.

Jedynie kilka sieci w załączonym zestawieniu nie jest powiązana z jednym dużym dystrybutorem hurtowym lub dużą siecią o charakterze własnościowym. To Intermarche, SPAR, Chorten, TOP Market i Kropka, które współpracują z różnymi dystrybutorami. Na tym tle szczególne miejsce przypada Grupie Chorten, która, chociaż jedna z najmłodszych na rynku, mieści się w pierwszej piątce najliczniejszych sieci franczyzowych mimo braku własnego zaplecza hurtowego. To zasługa z jednej strony doskonałej współpracy z dostawcami i dystrybutorami w różnych częściach kraju, z drugiej zaś efekt przekonania detalistów, że właśnie franczyzobiorcy są podmiotem funkcjonowania sieci. Poprzez na przykład przekazywanie detalistom większości retro uzyskiwanego od producentów. Stąd zainteresowanie współpracą z Grupą Chorten ze strony wielu innych podmiotów detalicznych, w tym także innych sieci franczyzowych. Przykładem może być tu umowa jaką u progu ubiegłego roku Grupa Chorten podpisała z siecią Mili powołaną przez Grupę MPT zrzeszającą kilkanaście dużych hurtowni z całego kraju.

Wszystko więc wskazuje na to, że przyszłość franczyzy związana będzie z szeregiem działań konsolidacyjnych. Zarówno prowadzonych przez największe grupy handlowe, jak i najliczniejsze sieci franczyzowe.

Witold Nartowski

Dziennikarz