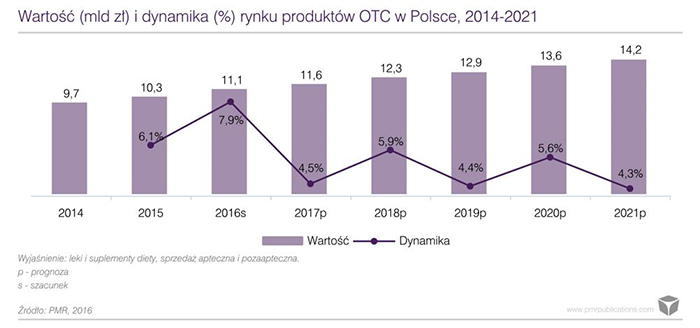

Dane za pierwszy kwartał 2016 r. wskazują na przyśpieszenie dynamiki w segmencie aptecznym (co jest napędzane przez wciąż wysoką liczbę zachorowań), dlatego też nasze prognozy na 2016 r. zakładają wyższą dynamikę wzrostu niż rok wcześniej – na poziomie około 8%. W latach 2017-2021 dynamika rynku wynosić będzie 4-6% rocznie.

Jednocześnie, w pierwszej części prognozowanego okresu (2016-2017) wzrost gospodarczy ustabilizuje się na relatywnie wysokim poziomie (3,6-3,7%), napędzany głównie przez silną konsumpcję gospodarstw domowych i stabilnie rosnące inwestycje. Zwłaszcza wzrastająca konsumpcja, wspierana przez szybko rosnące płace i dobrą sytuację na rynku pracy (szybko spadająca stopa bezrobocia oraz wzrastająca liczba osób zatrudnionych) wraz z rosnącą inflacją (w 2019 roku powinna zbliżyć się do 2.2%), przyczynią się wydatnie do wzrostu wartości rynku produktów OTC w Polsce.

Produkty na przeziębienie jednym z liderów wzrostu na rynku aptecznym

Kategoria produktów na przeziębienie i grypę odnotowała w 2015 r. dynamikę wyższą niż cały rynek apteczny leków OTC i suplementów diety (spośród pięciu największych kategorii szybciej rozwijał się jedynie segment witamin i minerałów) Wzrostowi sprzyjała rekordowa liczba zachorowań na grypę – 3,8 mln (w porównaniu do 3,1-3,2 mln w latach 2013-2014) oraz niska baza z poprzedniego roku (kiedy to segment ten odnotował spadek o ponad 4%). Prognozujemy, że w 2016 r. dynamika może być jeszcze wyższa, co będzie wynikało przede wszystkim z wciąż bardzo wysokiej liczby zachorowań na grypę (w ciągu pierwszych czterech miesięcy 2016 r. było to 2,2 mln przypadków).

Rozwojowi segmentu nadal sprzyjać będzie jednak niski odsetek Polaków poddających się szczepieniom ochronnym przeciwko grypie sezonowej oraz ciągły wzrost dostępnej na rynku liczby produktów łagodzących objawy i wspomagających leczenie – chociaż liczba wprowadzeń jest znacznie niższa niż w rekordowych latach 2011-2012. Jednocześnie skala ewentualnej epidemii grypy w poszczególnych latach, a co za tym idzie, sprzedaż produktów w tej kategorii, jest trudna do przewidzenia, gdyż zależy od bardzo wielu czynników (uwzględniając pogodę i coroczne mutacje wirusa grypy).

Korzystnie na rozwój segmentu wpływa również duża liczba switch Rx-OTC produktów z tej kategorii (np. w ciągu pierwszym czterech miesięcy 2016 r. dokonane zostały zmiany kategorii dostępności dla produktów Dexatussin Junior i Levopront).

Dodatkowo, w przypadku przeziębienia i grypy pozycja samoleczenia jest mocna – według badania Payback Opinion Poll z 2014 r. w przypadku zachorowania na grypę połowa Polaków nie udaje się do lekarza, tylko stara się leczyć samodzielnie.

Czy rynek pozaapteczny czekają ograniczenia?

Sprzedaż leków poza aptekami w dużej mierze zależy od istniejącej legislacji. Ostatnia lista leków (substancji) dopuszczonych do obrotu poza aptekami została opublikowana w październiku 2010 r. i ograniczyła listę takich produktów w porównaniu do stanu wcześniejszego. Od tego czasu nie nastąpiły żadne zmiany. Dlatego też dynamika sprzedaży pozaaptecznej leków OTC jest blisko 0%, a to suplementy diety są motorem pozaaptecznego rynku produktów OTC (sprzedaż suplementów diety poza aptekami nie jest ograniczana przez przepisy prawa farmaceutycznego).

Dynamika sprzedaży pozaaptecznej leków OTC może się jeszcze zmniejszyć, jeśli zrealizowane zostaną plany legislacyjne Ministerstwa Zdrowia. Zgodnie z zapowiedziami z początku 2016 r., planowane jest ograniczenie sprzedaży pozaaptecznej leków OTC w Polsce. Zmniejszona ma zostać liczba produktów dostępnych poza aptekami oraz wielkość opakowań (dostępne będą małe opakowania, liczące kilka tabletek i służące do doraźnej farmakoterapii). Jednocześnie, z obrocie pozaaptecznym mogą pojawić się nowe pozycje asortymentowe, np. szybkodziałający lek przeciwbiegunkowy.

źródło: PMR

Jednocześnie, w pierwszej części prognozowanego okresu (2016-2017) wzrost gospodarczy ustabilizuje się na relatywnie wysokim poziomie (3,6-3,7%), napędzany głównie przez silną konsumpcję gospodarstw domowych i stabilnie rosnące inwestycje. Zwłaszcza wzrastająca konsumpcja, wspierana przez szybko rosnące płace i dobrą sytuację na rynku pracy (szybko spadająca stopa bezrobocia oraz wzrastająca liczba osób zatrudnionych) wraz z rosnącą inflacją (w 2019 roku powinna zbliżyć się do 2.2%), przyczynią się wydatnie do wzrostu wartości rynku produktów OTC w Polsce.

Produkty na przeziębienie jednym z liderów wzrostu na rynku aptecznym

Kategoria produktów na przeziębienie i grypę odnotowała w 2015 r. dynamikę wyższą niż cały rynek apteczny leków OTC i suplementów diety (spośród pięciu największych kategorii szybciej rozwijał się jedynie segment witamin i minerałów) Wzrostowi sprzyjała rekordowa liczba zachorowań na grypę – 3,8 mln (w porównaniu do 3,1-3,2 mln w latach 2013-2014) oraz niska baza z poprzedniego roku (kiedy to segment ten odnotował spadek o ponad 4%). Prognozujemy, że w 2016 r. dynamika może być jeszcze wyższa, co będzie wynikało przede wszystkim z wciąż bardzo wysokiej liczby zachorowań na grypę (w ciągu pierwszych czterech miesięcy 2016 r. było to 2,2 mln przypadków).

Rozwojowi segmentu nadal sprzyjać będzie jednak niski odsetek Polaków poddających się szczepieniom ochronnym przeciwko grypie sezonowej oraz ciągły wzrost dostępnej na rynku liczby produktów łagodzących objawy i wspomagających leczenie – chociaż liczba wprowadzeń jest znacznie niższa niż w rekordowych latach 2011-2012. Jednocześnie skala ewentualnej epidemii grypy w poszczególnych latach, a co za tym idzie, sprzedaż produktów w tej kategorii, jest trudna do przewidzenia, gdyż zależy od bardzo wielu czynników (uwzględniając pogodę i coroczne mutacje wirusa grypy).

Korzystnie na rozwój segmentu wpływa również duża liczba switch Rx-OTC produktów z tej kategorii (np. w ciągu pierwszym czterech miesięcy 2016 r. dokonane zostały zmiany kategorii dostępności dla produktów Dexatussin Junior i Levopront).

Dodatkowo, w przypadku przeziębienia i grypy pozycja samoleczenia jest mocna – według badania Payback Opinion Poll z 2014 r. w przypadku zachorowania na grypę połowa Polaków nie udaje się do lekarza, tylko stara się leczyć samodzielnie.

Czy rynek pozaapteczny czekają ograniczenia?

Sprzedaż leków poza aptekami w dużej mierze zależy od istniejącej legislacji. Ostatnia lista leków (substancji) dopuszczonych do obrotu poza aptekami została opublikowana w październiku 2010 r. i ograniczyła listę takich produktów w porównaniu do stanu wcześniejszego. Od tego czasu nie nastąpiły żadne zmiany. Dlatego też dynamika sprzedaży pozaaptecznej leków OTC jest blisko 0%, a to suplementy diety są motorem pozaaptecznego rynku produktów OTC (sprzedaż suplementów diety poza aptekami nie jest ograniczana przez przepisy prawa farmaceutycznego).

Dynamika sprzedaży pozaaptecznej leków OTC może się jeszcze zmniejszyć, jeśli zrealizowane zostaną plany legislacyjne Ministerstwa Zdrowia. Zgodnie z zapowiedziami z początku 2016 r., planowane jest ograniczenie sprzedaży pozaaptecznej leków OTC w Polsce. Zmniejszona ma zostać liczba produktów dostępnych poza aptekami oraz wielkość opakowań (dostępne będą małe opakowania, liczące kilka tabletek i służące do doraźnej farmakoterapii). Jednocześnie, z obrocie pozaaptecznym mogą pojawić się nowe pozycje asortymentowe, np. szybkodziałający lek przeciwbiegunkowy.

źródło: PMR