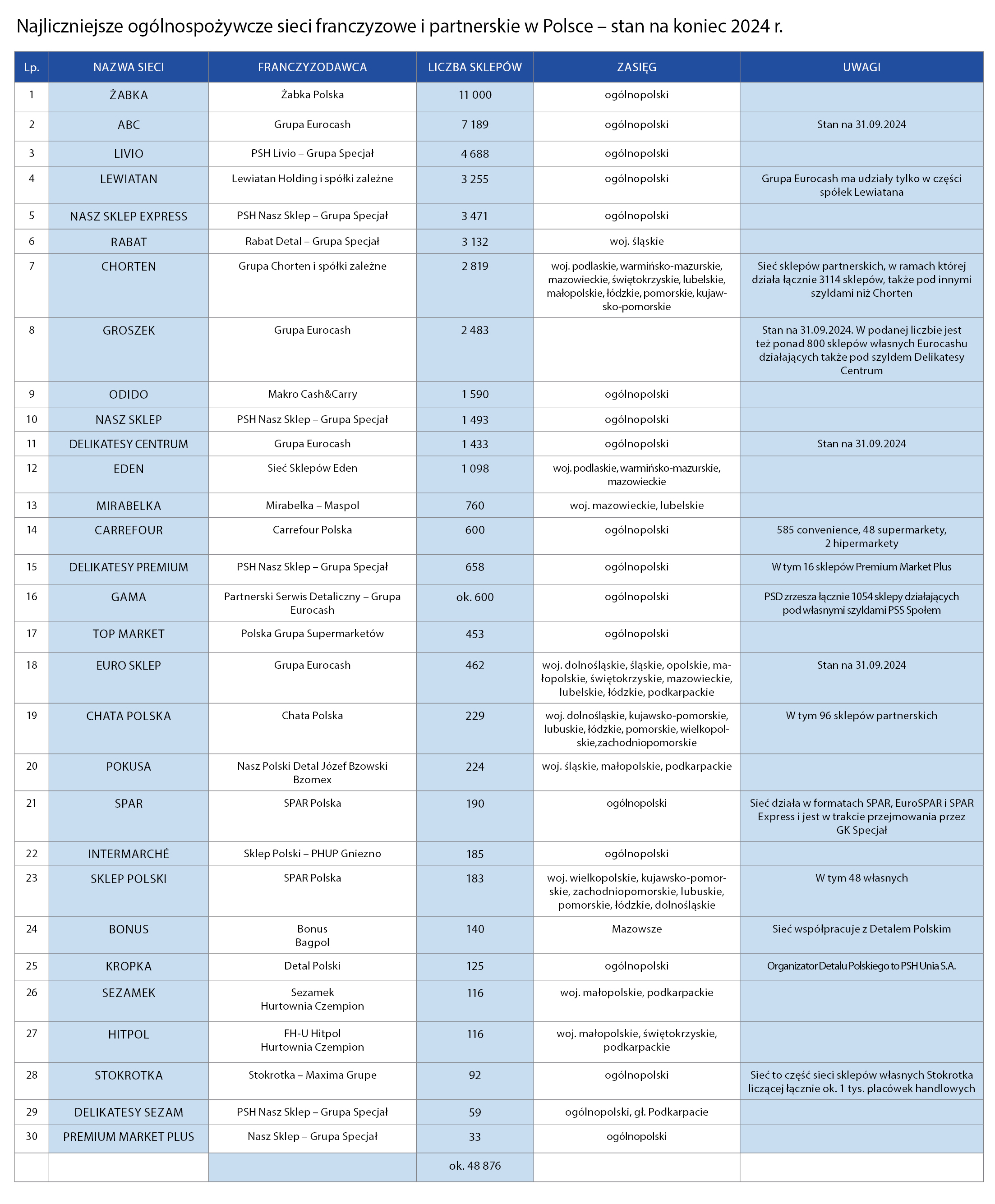

Wymienione w tabeli sieci zrzeszają łącznie ponad 48,5 tys. placówek handlowych. Oznacza to, że według wszelkiego prawdopodobieństwa w ramach wszystkich sieci, także tych najmniej licznych, na polskim rynku działa ponad 50 tys. sklepów zrzeszonych w strukturach franczyzowych.

Z jednej strony to dużo – zakładając, że na rynku funkcjonuje ponad 70 tys. sklepów ogólnospożywczych, około 70% z nich objętych jest franczyzą. Z drugiej jednak strony wiele czynników wskazuje na to, że rynek powoli wchodzi w stadium stagnacji, a niewiele firm może pochwalić się znaczącym przyrostem liczby zrzeszonych sklepów. Jednocześnie spora część organizatorów sieci mierzy się raczej z ich kurczeniem. Minęły więc czasy, gdy rokrocznie przybywało kilka tysięcy nowych placówek franczyzowych.

Ubiegłoroczny przyrost liczby sklepów franczyzowych jest w ogólnym rozrachunku mniej więcej równy wzrostowi liczby placówek Żabki. Ta sieć – jak wielokrotnie pisaliśmy na łamach naszego miesięcznika – funkcjonuje jednak w szczególnym modelu franczyzy, ponieważ zrzesza osoby zarządzające sklepami, a nie ich właścicieli, jak ma to miejsce w przypadku wszystkich innych franczyz. Nie zmienia to jednak faktu, że są firmy, które potrafiły zaoferować rynkowi i detalistom takie warunki współpracy, które zapewniły im wyraźny wzrost liczby zrzeszonych placówek.

Liderzy

Pod względem przyrostu liczby placówek franczyzowych zrzeszonych w sieciach wyróżniają się dwaj operatorzy: Grupa Specjał i Grupa Chorten. W ramach pierwszej z wymienionych działa już ponad 13,5 tys. placówek handlowych, czyli o ponad 800 więcej niż rok wcześniej. Poza Żabką mało który operator może pochwalić się takim wynikiem.

Za pośrednictwem trzech spółek franczyzowych Specjał zarządza takimi sieciami, jak Nasz Sklep, Nasz Sklep Express, Delikatesy Premium, Delikatesy Sezam, Livio czy Rabat. Oczywiście nie wszystkie szyldy „rosną” równomiernie. Największy przyrost odnotowały Delikatesy Premium, Livio i Rabat, natomiast w przypadku Naszego Sklepu i Delikatesów Sezam liczba placówek spadła. Nie oznacza to jednak, że sklepy te „wypadają” z sieci Specjału – jest to raczej efekt unowocześniania oferty franczyzowej, dzięki której część placówek przechodzi do bardziej efektywnych szyldów, takich jak Delikatesy Premium.

Ponadto rozwija się powołana niedawno sieć Market Plus, która stała się magnesem dla wielu detalistów współpracujących ze Specjałem. Z tego powodu, mimo jeszcze skromnej liczby placówek, została uwzględniona w naszej tabeli.

Grupa Chorten również konsekwentnie zwiększa liczbę współpracujących z nią placówek handlowych. Partnerski charakter tej sieci przynosi doskonałe efekty już od niemal 15 lat. Ta niezwykle miękka forma franczyzy, połączona ze świetnie zorganizowaną obsługą partnerów detalicznych, sprawia, że rokrocznie przybywa kilkaset sklepów działających zarówno pod szyldem Grupy Chorten, jak i tych z nią współpracujących.

Stagnacja coraz powszechniejsza

Spora część sieci wykazuje wyraźną stagnację, jeśli chodzi o przyrost liczby placówek handlowych. Dotyczy to także niekwestionowanego lidera rynku – Grupy Eurocash. Zarządzająca za pośrednictwem różnych spółek sieciami, takimi jak ABC, Groszek, Lewiatan (Eurocash posiada kontrolne pakiety w 9 z kilkunastu spółek tworzących grupę Lewiatan), Delikatesy Centrum, Euro Sklep czy Gama – Grupa Eurocash w minionym roku odnotowała spadek liczby placówek franczyzowych o blisko 400 sklepów.

Pomijamy tu takie sieci, jak Duży Ben, specjalizujący się w handlu alkoholami, czy Inmedio, czyli formaty o odmiennym, nieogólnospożywczym charakterze. Poszczególne sieci odznaczają się albo skromnym przyrostem, albo równie niewielkim zmniejszeniem się liczby placówek. O ogólnym spadku decyduje głównie szyld ABC, który jeszcze kilka lat temu miał liczyć nawet 10 tys. placówek, obecnie zaś ma ich niespełna 7,2 tys.

W efekcie, mimo podejmowanych od kilku lat działań (łączenie spółek, tworzenie nowej struktury czy marek parasolowych), Grupa Eurocash ma trudności z ponownym wejściem na ścieżkę wzrostu. Nie zmienia to jednak faktu, że wciąż pozostaje największym franczyzodawcą na polskim rynku – choć Specjał zaczyna jej deptać po piętach.

W podobnej sytuacji znajduje się wiele nawet najliczniejszych sieci. Stagnacja dotyka takich szyldów, jak Eden, TOP Market czy Intermarché. Druga z wymienionych sieci ma za sobą najtrudniejszy okres i wszystko wskazuje na to, że ma szansę na powolną odbudowę utraconej przed kilku laty pozycji. Przypomnijmy, że jeszcze kilka lat temu sieć zrzeszała około 800 sklepów, obecnie zaś ich liczba zmniejszyła się o połowę.

Sieci się kurczą

Wszystko wskazuje na to, że najwięcej trudności z utrzymaniem stanu posiadania mają sieci powiązane z dużymi, ale nie największymi firmami hurtowymi. Sieć Pokusa, związana z małopolskim hurtownikiem Bzomexem, utraciła w minionym roku około setki partnerów detalicznych. Chata Polska ma o 160 partnerów mniej niż rok temu, co jednak może być efektem tego, iż w roku minionym spółka podała dane dotyczące wszystkich współpracujących z siecią sklepów. Jednak licząc placówki podane na stronie www z dokładnymi adresami, jest ich wyraźnie mniej. Franczyzobiorców traci także Carrefour. O 30 sklepów mniej ma sieć Bonus, powiązana z dużym mazowieckim hurtownikiem BagPol. O 25 sklepów skurczyła się sieć Kropka. Sklep Polski, powiązany z hurtownią Szeszycki, co miał stracić, to stracił już przed kilku laty i obecnie udaje mu się utrzymać liczbę sklepów na w miarę stałym poziomie.

Wydaje się, że najbardziej spektakularny spadek dotknął Odido, chociaż może to wynikać z polityki informacyjnej Makro, czyli operatora sieci. Już od kilku lat na pytanie, ile sklepów liczy sieć, Makro odpowiadało enigmatycznie, że ponad 2,2 tys. Tym razem zdecydowaliśmy się na policzenie, ile sklepów jest wymienionych z adresami i opisem na stronie Odido i wyszło nam tylko niespełna 1,6 tys. Czyli sytuacja podobna jak w przypadku Chaty Polskiej.

Co dalej?

Szefowie największych sieci w oficjalnych rozmowach wyrażają duży optymizm co do możliwości pozyskania nowych franczyzobiorców. Przyznają jednak, że realizacja ambitnych planów nie będzie łatwa. Składa się na to kilka czynników.

Przede wszystkim pula sklepów, które mogłyby podjąć decyzję o przystąpieniu do sieci franczyzowych, staje się coraz skromniejsza. Po drugie, konkurencja ze strony dyskontów sprawia, że wiele placówek woli zakończyć działalność, zamiast kontynuować ją w trudnych warunkach rynkowych.

Marian Zych, dyrektor generalny sieci Livio, która w ubiegłym roku zyskała netto ponad 200 sklepów, przyznaje, że końcówka roku była wyjątkowo frustrująca, ponieważ wielu uczestników sieci zdecydowało się zakończyć działalność. Są to zazwyczaj osoby, które pracowały w handlu detalicznym od kilkudziesięciu lat i wolą przejść na emeryturę niż dalej walczyć o pozycję na rynku.

W rezultacie „potencjał” franczyzowy kurczy się także z powodu starzenia się wielu detalistów, którzy rozpoczynali działalność na początku lat 90. Jeśli dodać do tego rosnącą liczbę regulacji związanych z prowadzeniem działalności gospodarczej, nie dziwi fakt, że pozyskiwanie nowych franczyzobiorców staje się dla sieci coraz większym wyzwaniem. Wygrają te firmy franczyzowe, które będą w stanie zaoferować potencjalnym uczestnikom sieci autentycznie najlepsze warunki przystąpienia do danej franczyzy.

Witold Nartowski

Dziennikarz

Fot: AdobeStock

Z jednej strony to dużo – zakładając, że na rynku funkcjonuje ponad 70 tys. sklepów ogólnospożywczych, około 70% z nich objętych jest franczyzą. Z drugiej jednak strony wiele czynników wskazuje na to, że rynek powoli wchodzi w stadium stagnacji, a niewiele firm może pochwalić się znaczącym przyrostem liczby zrzeszonych sklepów. Jednocześnie spora część organizatorów sieci mierzy się raczej z ich kurczeniem. Minęły więc czasy, gdy rokrocznie przybywało kilka tysięcy nowych placówek franczyzowych.

Ubiegłoroczny przyrost liczby sklepów franczyzowych jest w ogólnym rozrachunku mniej więcej równy wzrostowi liczby placówek Żabki. Ta sieć – jak wielokrotnie pisaliśmy na łamach naszego miesięcznika – funkcjonuje jednak w szczególnym modelu franczyzy, ponieważ zrzesza osoby zarządzające sklepami, a nie ich właścicieli, jak ma to miejsce w przypadku wszystkich innych franczyz. Nie zmienia to jednak faktu, że są firmy, które potrafiły zaoferować rynkowi i detalistom takie warunki współpracy, które zapewniły im wyraźny wzrost liczby zrzeszonych placówek.

Liderzy

Pod względem przyrostu liczby placówek franczyzowych zrzeszonych w sieciach wyróżniają się dwaj operatorzy: Grupa Specjał i Grupa Chorten. W ramach pierwszej z wymienionych działa już ponad 13,5 tys. placówek handlowych, czyli o ponad 800 więcej niż rok wcześniej. Poza Żabką mało który operator może pochwalić się takim wynikiem.

Za pośrednictwem trzech spółek franczyzowych Specjał zarządza takimi sieciami, jak Nasz Sklep, Nasz Sklep Express, Delikatesy Premium, Delikatesy Sezam, Livio czy Rabat. Oczywiście nie wszystkie szyldy „rosną” równomiernie. Największy przyrost odnotowały Delikatesy Premium, Livio i Rabat, natomiast w przypadku Naszego Sklepu i Delikatesów Sezam liczba placówek spadła. Nie oznacza to jednak, że sklepy te „wypadają” z sieci Specjału – jest to raczej efekt unowocześniania oferty franczyzowej, dzięki której część placówek przechodzi do bardziej efektywnych szyldów, takich jak Delikatesy Premium.

Ponadto rozwija się powołana niedawno sieć Market Plus, która stała się magnesem dla wielu detalistów współpracujących ze Specjałem. Z tego powodu, mimo jeszcze skromnej liczby placówek, została uwzględniona w naszej tabeli.

Grupa Chorten również konsekwentnie zwiększa liczbę współpracujących z nią placówek handlowych. Partnerski charakter tej sieci przynosi doskonałe efekty już od niemal 15 lat. Ta niezwykle miękka forma franczyzy, połączona ze świetnie zorganizowaną obsługą partnerów detalicznych, sprawia, że rokrocznie przybywa kilkaset sklepów działających zarówno pod szyldem Grupy Chorten, jak i tych z nią współpracujących.

Stagnacja coraz powszechniejsza

Spora część sieci wykazuje wyraźną stagnację, jeśli chodzi o przyrost liczby placówek handlowych. Dotyczy to także niekwestionowanego lidera rynku – Grupy Eurocash. Zarządzająca za pośrednictwem różnych spółek sieciami, takimi jak ABC, Groszek, Lewiatan (Eurocash posiada kontrolne pakiety w 9 z kilkunastu spółek tworzących grupę Lewiatan), Delikatesy Centrum, Euro Sklep czy Gama – Grupa Eurocash w minionym roku odnotowała spadek liczby placówek franczyzowych o blisko 400 sklepów.

Pomijamy tu takie sieci, jak Duży Ben, specjalizujący się w handlu alkoholami, czy Inmedio, czyli formaty o odmiennym, nieogólnospożywczym charakterze. Poszczególne sieci odznaczają się albo skromnym przyrostem, albo równie niewielkim zmniejszeniem się liczby placówek. O ogólnym spadku decyduje głównie szyld ABC, który jeszcze kilka lat temu miał liczyć nawet 10 tys. placówek, obecnie zaś ma ich niespełna 7,2 tys.

W efekcie, mimo podejmowanych od kilku lat działań (łączenie spółek, tworzenie nowej struktury czy marek parasolowych), Grupa Eurocash ma trudności z ponownym wejściem na ścieżkę wzrostu. Nie zmienia to jednak faktu, że wciąż pozostaje największym franczyzodawcą na polskim rynku – choć Specjał zaczyna jej deptać po piętach.

W podobnej sytuacji znajduje się wiele nawet najliczniejszych sieci. Stagnacja dotyka takich szyldów, jak Eden, TOP Market czy Intermarché. Druga z wymienionych sieci ma za sobą najtrudniejszy okres i wszystko wskazuje na to, że ma szansę na powolną odbudowę utraconej przed kilku laty pozycji. Przypomnijmy, że jeszcze kilka lat temu sieć zrzeszała około 800 sklepów, obecnie zaś ich liczba zmniejszyła się o połowę.

Sieci się kurczą

Wszystko wskazuje na to, że najwięcej trudności z utrzymaniem stanu posiadania mają sieci powiązane z dużymi, ale nie największymi firmami hurtowymi. Sieć Pokusa, związana z małopolskim hurtownikiem Bzomexem, utraciła w minionym roku około setki partnerów detalicznych. Chata Polska ma o 160 partnerów mniej niż rok temu, co jednak może być efektem tego, iż w roku minionym spółka podała dane dotyczące wszystkich współpracujących z siecią sklepów. Jednak licząc placówki podane na stronie www z dokładnymi adresami, jest ich wyraźnie mniej. Franczyzobiorców traci także Carrefour. O 30 sklepów mniej ma sieć Bonus, powiązana z dużym mazowieckim hurtownikiem BagPol. O 25 sklepów skurczyła się sieć Kropka. Sklep Polski, powiązany z hurtownią Szeszycki, co miał stracić, to stracił już przed kilku laty i obecnie udaje mu się utrzymać liczbę sklepów na w miarę stałym poziomie.

Wydaje się, że najbardziej spektakularny spadek dotknął Odido, chociaż może to wynikać z polityki informacyjnej Makro, czyli operatora sieci. Już od kilku lat na pytanie, ile sklepów liczy sieć, Makro odpowiadało enigmatycznie, że ponad 2,2 tys. Tym razem zdecydowaliśmy się na policzenie, ile sklepów jest wymienionych z adresami i opisem na stronie Odido i wyszło nam tylko niespełna 1,6 tys. Czyli sytuacja podobna jak w przypadku Chaty Polskiej.

Co dalej?

Szefowie największych sieci w oficjalnych rozmowach wyrażają duży optymizm co do możliwości pozyskania nowych franczyzobiorców. Przyznają jednak, że realizacja ambitnych planów nie będzie łatwa. Składa się na to kilka czynników.

Przede wszystkim pula sklepów, które mogłyby podjąć decyzję o przystąpieniu do sieci franczyzowych, staje się coraz skromniejsza. Po drugie, konkurencja ze strony dyskontów sprawia, że wiele placówek woli zakończyć działalność, zamiast kontynuować ją w trudnych warunkach rynkowych.

Marian Zych, dyrektor generalny sieci Livio, która w ubiegłym roku zyskała netto ponad 200 sklepów, przyznaje, że końcówka roku była wyjątkowo frustrująca, ponieważ wielu uczestników sieci zdecydowało się zakończyć działalność. Są to zazwyczaj osoby, które pracowały w handlu detalicznym od kilkudziesięciu lat i wolą przejść na emeryturę niż dalej walczyć o pozycję na rynku.

W rezultacie „potencjał” franczyzowy kurczy się także z powodu starzenia się wielu detalistów, którzy rozpoczynali działalność na początku lat 90. Jeśli dodać do tego rosnącą liczbę regulacji związanych z prowadzeniem działalności gospodarczej, nie dziwi fakt, że pozyskiwanie nowych franczyzobiorców staje się dla sieci coraz większym wyzwaniem. Wygrają te firmy franczyzowe, które będą w stanie zaoferować potencjalnym uczestnikom sieci autentycznie najlepsze warunki przystąpienia do danej franczyzy.

Witold Nartowski

Dziennikarz

Fot: AdobeStock