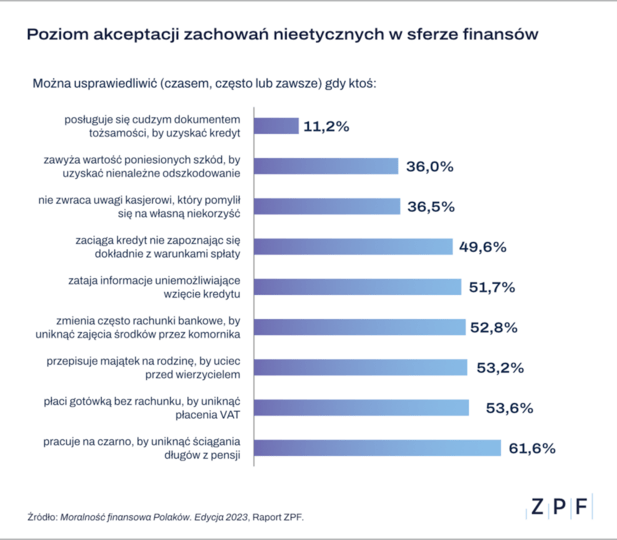

Czy można usprawiedliwić niezwrócenie uwagi kasjerowi, który pomylił się na własną niekorzyść?

To jedno z pytań, które regularnie pojawia się w badaniu od 2019 r. W tegorocznej edycji raportu

36,5 proc. ankietowanych uznało, że takie zachowanie można usprawiedliwić. Ten odsetek jest o 4,5 pkt. proc. wyższy niż w 2019 r.

Wśród odpowiedzi osób, które usprawiedliwiają takie zachowanie, zwykle pojawia się uzasadnienie, że „kasjerzy nie zawsze są uczciwi” (57 proc.) lub „to się może opłacać” (28 proc.).

Prof. Anna Lewicka-Strzałecka, badaczka etyki życia gospodarczego i publicznego oraz autorka raportu „Moralność finansowa Polaków 2023” podkreśla, że akceptacja nieetycznych zachowań finansowych często wynika z zasady wzajemności, nawet gdy w grę wchodzi zwykła transakcja w sklepie.

- Konsument jest na ogół postrzegany jako ofiara transakcji na rynku finansowym i zasada wzajemności nakazuje wyrównać rachunki - tłumaczy prof. Anna Lewicka-Strzałecka w wywiadzie dla ZPF.

Całość rozmowy można przeczytać na stronie: https://zpf.pl/moralnosc-finansowa-polakow-2023-dziewiec-na-dziesiec-osob-zgadza-sie-z-tym-ze-dlugi-nalezy-oddawac-ale/

Płacenie gotówką bez rachunku, by uniknąć podatku VAT. „To powszechna praktyka”

Ankietowani w badaniu „Moralność finansowa Polaków 2023” zostali również zapytani m.in. o to, czy można usprawiedliwić płacenie gotówką bez rachunku, by uniknąć podatku VAT. Akceptację dla takiego zachowania wyraziło 53,6 proc. osób.

Wśród powodów usprawiedliwień dla płacenia gotówką w celu uniknięcia podatku VAT prawie dwie trzecie respondentów wskazało na nadmierną restrykcyjność urzędów skarbowych i obciążenie obywateli podatkami, blisko jedna czwarta - na korzyść finansową, zaś 14 proc. określa takie zachowanie jako powszechną praktykę.

Jednak to wcale nie płacenie gotówką bez VAT cieszy się największym przyzwoleniem, jeśli chodzi

o nieetyczne zachowania w sferze finansów. Taki status ma praca na czarno w celu uniknięcia ściągania długów z pensji.

Znajomość biur informacji gospodarczej. Większość Polaków od razu spłaciłoby dług, by być wykreślonym z rejestru

Znaczna część raportu „Moralność finansowa Polaków 2023” została poświęcona również kwestiom zadłużenia. Okazuje się, że 84,4 proc. ankietowanych słyszało o tym, że w Polsce funkcjonują biura informacji gospodarczej, prowadzące rejestry dłużników.

Brak tej wiedzy jest charakterystyczny przede wszystkim dla osób, które nigdy nie miały zobowiązania w instytucji finansowej w formie kredytu lub pożyczki.

Wyniki badania pokazują, że rejestry dłużników prowadzone przez BIG-i są skutecznym narzędziem do tego, by skłonić dłużników do uregulowania zobowiązań. Ponad trzy czwarte ankietowanych (77,3 proc.) deklaruje, że od razu spłaciłoby dług, by być wykreślonym z rejestru, a 16,6 proc. - gdyby wpis utrudniał im życie.

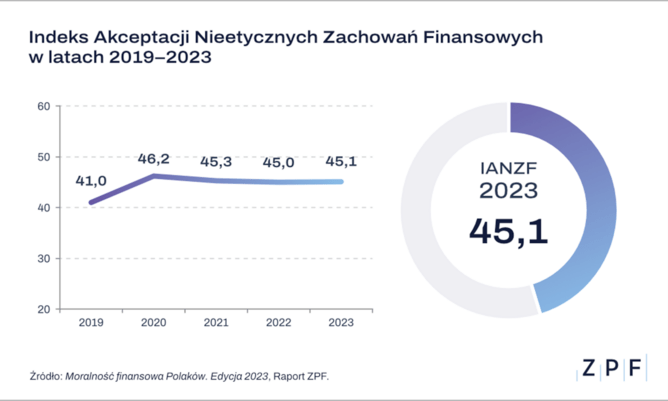

Indeks Akceptacji Nieetycznych Zachowań Finansowych

Efektem cyklicznego badania ZPF „Moralność finansowa Polaków” jest Indeks Akceptacji Nieetycznych Zachowań Finansowych. Stanowi on miarę społecznego przyzwolenia na naruszanie przez konsumentów norm prawnych bądź standardów etycznych w sprawach finansowych.

Odczyty indeksu z bieżącego raportu i poprzednich lat.

Raport „Moralność finansowa Polaków 2023” został udostępniony na stronie: https://zpf.pl/moralnosc-finansowa-polakow/.

Raport „Moralność finansowa Polaków”. Komentarze

Marcin Czugan, Prezes ZPF

Raport „Moralność finansowa Polaków 2023” pokazuje, że wyższym stopniem akceptacji nieetycznych zachowań w sferze finansowej cechują się mężczyźni, w tym przede wszystkim osoby młode, które mają problemy ze spłatą zaciągniętych zobowiązań finansowych.

Często kieruje nimi poczucie krzywdy bądź niezadowolenia, co pozwala im posługiwać się zasadą wzajemności bez względu na to, czy chodzi o relacje z instytucjami finansowymi, urzędem skarbowym czy nawet kasjerem w sklepie.

W raporcie uwagę zwraca też wysoki poziom znajomości biur gromadzących dane o dłużnikach. Osoby pozytywnie oceniające funkcjonowanie rejestrów dłużników, zwykle podkreślają, że pomagają one

w unikaniu problemów, których przysparzają nierzetelni kontrahenci.

Sławomir Grzelczak, Prezes BIG InfoMonitor

Wielu dłużników w ogóle nie trafia do rejestru, bo - jak wynika z naszych doświadczeń - już samo wysłanie wezwania do zapłaty z informacją o planowanym zgłoszeniu do rejestru potrafi zmobilizować ich do spłaty, choć oczywiście nie wszystkich.

Aktualnie w naszej bazie jest ponad 2,3 mln dłużników - osób i firm. Ich dane są dostępne dla podmiotów zainteresowanych sprawdzaniem swoich klientów. W pierwszym półroczu przedsiębiorcy pobrali już ponad 15 mln raportów weryfikujących wiarygodność płatniczą konsumentów i przedsiębiorstw. Zwykle co roku sprawdzany jest w ten sposób niemal co czwarty dorosły Polak i co trzecia firma.

Niektórzy z nich słyszą, że umowy się nie da podpisać, bo mają dług. Jedynym rozwiązaniem jest wtedy spłata, która powoduje, że wpis o zadłużeniu znika z rejestru.

Karina Poznańska, Menedżer Zespołu Komunikacji i ESG, EOS Poland

Badanie wykazało, że istnieje wiele akceptowalnych społecznie zachowań konsumentów związanych

z finansami, które budzą wątpliwości moralne.

Ponad połowa badanych jest gotowa usprawiedliwić płacenie gotówką bez rachunku, by uniknąć podatku VAT. Argumentem za takim nieetycznym zachowaniem mają być m.in. zbyt duża restrykcyjność urzędów skarbowych i wysokie podatki.

Innym ciekawym przykładem usprawiedliwiania nieetycznego postępowania jest zgoda na niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść. W tym przypadku jednak wskaźnik akceptacji jest niższy, ponieważ to konkretna osoba może być realnie poszkodowana.

Jak można wpłynąć na ograniczenie akceptacji nieetycznych zachowań konsumentów? Warto zawsze próbować postawić się w sytuacji drugiej strony i posiłkować się zasadą wzajemności - powszechna akceptacja takich zachowań sprawia, że stajemy się również narażeni na bycie stroną poszkodowaną.

Dlatego tak ważne jest stałe i konsekwentne podkreślanie negatywnego odziaływania takich praktyk oraz wskazywanie pozytywnych przykładów w zakresie zarządzania finansami. Nieustanna edukacja, rozmowy z osobami zadłużonymi, dialog i empatia po stronie wierzyciela - to działania, które w dłuższej perspektywie przełożą się na spadek nieetycznych praktyk w społeczeństwie.

Źródło:

Fot: AdobeStock

To jedno z pytań, które regularnie pojawia się w badaniu od 2019 r. W tegorocznej edycji raportu

36,5 proc. ankietowanych uznało, że takie zachowanie można usprawiedliwić. Ten odsetek jest o 4,5 pkt. proc. wyższy niż w 2019 r.

Wśród odpowiedzi osób, które usprawiedliwiają takie zachowanie, zwykle pojawia się uzasadnienie, że „kasjerzy nie zawsze są uczciwi” (57 proc.) lub „to się może opłacać” (28 proc.).

Prof. Anna Lewicka-Strzałecka, badaczka etyki życia gospodarczego i publicznego oraz autorka raportu „Moralność finansowa Polaków 2023” podkreśla, że akceptacja nieetycznych zachowań finansowych często wynika z zasady wzajemności, nawet gdy w grę wchodzi zwykła transakcja w sklepie.

- Konsument jest na ogół postrzegany jako ofiara transakcji na rynku finansowym i zasada wzajemności nakazuje wyrównać rachunki - tłumaczy prof. Anna Lewicka-Strzałecka w wywiadzie dla ZPF.

Całość rozmowy można przeczytać na stronie: https://zpf.pl/moralnosc-finansowa-polakow-2023-dziewiec-na-dziesiec-osob-zgadza-sie-z-tym-ze-dlugi-nalezy-oddawac-ale/

Płacenie gotówką bez rachunku, by uniknąć podatku VAT. „To powszechna praktyka”

Ankietowani w badaniu „Moralność finansowa Polaków 2023” zostali również zapytani m.in. o to, czy można usprawiedliwić płacenie gotówką bez rachunku, by uniknąć podatku VAT. Akceptację dla takiego zachowania wyraziło 53,6 proc. osób.

Wśród powodów usprawiedliwień dla płacenia gotówką w celu uniknięcia podatku VAT prawie dwie trzecie respondentów wskazało na nadmierną restrykcyjność urzędów skarbowych i obciążenie obywateli podatkami, blisko jedna czwarta - na korzyść finansową, zaś 14 proc. określa takie zachowanie jako powszechną praktykę.

Jednak to wcale nie płacenie gotówką bez VAT cieszy się największym przyzwoleniem, jeśli chodzi

o nieetyczne zachowania w sferze finansów. Taki status ma praca na czarno w celu uniknięcia ściągania długów z pensji.

Znajomość biur informacji gospodarczej. Większość Polaków od razu spłaciłoby dług, by być wykreślonym z rejestru

Znaczna część raportu „Moralność finansowa Polaków 2023” została poświęcona również kwestiom zadłużenia. Okazuje się, że 84,4 proc. ankietowanych słyszało o tym, że w Polsce funkcjonują biura informacji gospodarczej, prowadzące rejestry dłużników.

Brak tej wiedzy jest charakterystyczny przede wszystkim dla osób, które nigdy nie miały zobowiązania w instytucji finansowej w formie kredytu lub pożyczki.

Wyniki badania pokazują, że rejestry dłużników prowadzone przez BIG-i są skutecznym narzędziem do tego, by skłonić dłużników do uregulowania zobowiązań. Ponad trzy czwarte ankietowanych (77,3 proc.) deklaruje, że od razu spłaciłoby dług, by być wykreślonym z rejestru, a 16,6 proc. - gdyby wpis utrudniał im życie.

Indeks Akceptacji Nieetycznych Zachowań Finansowych

Efektem cyklicznego badania ZPF „Moralność finansowa Polaków” jest Indeks Akceptacji Nieetycznych Zachowań Finansowych. Stanowi on miarę społecznego przyzwolenia na naruszanie przez konsumentów norm prawnych bądź standardów etycznych w sprawach finansowych.

Odczyty indeksu z bieżącego raportu i poprzednich lat.

Raport „Moralność finansowa Polaków 2023” został udostępniony na stronie: https://zpf.pl/moralnosc-finansowa-polakow/.

Raport „Moralność finansowa Polaków”. Komentarze

Marcin Czugan, Prezes ZPF

Raport „Moralność finansowa Polaków 2023” pokazuje, że wyższym stopniem akceptacji nieetycznych zachowań w sferze finansowej cechują się mężczyźni, w tym przede wszystkim osoby młode, które mają problemy ze spłatą zaciągniętych zobowiązań finansowych.

Często kieruje nimi poczucie krzywdy bądź niezadowolenia, co pozwala im posługiwać się zasadą wzajemności bez względu na to, czy chodzi o relacje z instytucjami finansowymi, urzędem skarbowym czy nawet kasjerem w sklepie.

W raporcie uwagę zwraca też wysoki poziom znajomości biur gromadzących dane o dłużnikach. Osoby pozytywnie oceniające funkcjonowanie rejestrów dłużników, zwykle podkreślają, że pomagają one

w unikaniu problemów, których przysparzają nierzetelni kontrahenci.

Sławomir Grzelczak, Prezes BIG InfoMonitor

Wielu dłużników w ogóle nie trafia do rejestru, bo - jak wynika z naszych doświadczeń - już samo wysłanie wezwania do zapłaty z informacją o planowanym zgłoszeniu do rejestru potrafi zmobilizować ich do spłaty, choć oczywiście nie wszystkich.

Aktualnie w naszej bazie jest ponad 2,3 mln dłużników - osób i firm. Ich dane są dostępne dla podmiotów zainteresowanych sprawdzaniem swoich klientów. W pierwszym półroczu przedsiębiorcy pobrali już ponad 15 mln raportów weryfikujących wiarygodność płatniczą konsumentów i przedsiębiorstw. Zwykle co roku sprawdzany jest w ten sposób niemal co czwarty dorosły Polak i co trzecia firma.

Niektórzy z nich słyszą, że umowy się nie da podpisać, bo mają dług. Jedynym rozwiązaniem jest wtedy spłata, która powoduje, że wpis o zadłużeniu znika z rejestru.

Karina Poznańska, Menedżer Zespołu Komunikacji i ESG, EOS Poland

Badanie wykazało, że istnieje wiele akceptowalnych społecznie zachowań konsumentów związanych

z finansami, które budzą wątpliwości moralne.

Ponad połowa badanych jest gotowa usprawiedliwić płacenie gotówką bez rachunku, by uniknąć podatku VAT. Argumentem za takim nieetycznym zachowaniem mają być m.in. zbyt duża restrykcyjność urzędów skarbowych i wysokie podatki.

Innym ciekawym przykładem usprawiedliwiania nieetycznego postępowania jest zgoda na niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść. W tym przypadku jednak wskaźnik akceptacji jest niższy, ponieważ to konkretna osoba może być realnie poszkodowana.

Jak można wpłynąć na ograniczenie akceptacji nieetycznych zachowań konsumentów? Warto zawsze próbować postawić się w sytuacji drugiej strony i posiłkować się zasadą wzajemności - powszechna akceptacja takich zachowań sprawia, że stajemy się również narażeni na bycie stroną poszkodowaną.

Dlatego tak ważne jest stałe i konsekwentne podkreślanie negatywnego odziaływania takich praktyk oraz wskazywanie pozytywnych przykładów w zakresie zarządzania finansami. Nieustanna edukacja, rozmowy z osobami zadłużonymi, dialog i empatia po stronie wierzyciela - to działania, które w dłuższej perspektywie przełożą się na spadek nieetycznych praktyk w społeczeństwie.

Źródło:

Fot: AdobeStock