- Przejście na pojazdy elektryczne z napędem akumulatorowym to zmiana zasad gry dla europejskiego przemysłu motoryzacyjnego. Sprzedaż pojazdów napędzanych energią alternatywną osiągnęła w 2022 roku rekordowo wysoki poziom 4,4 mln sztuk, co stanowi 47% wszystkich rejestracji nowych pojazdów w Europie. Liderem były pojazdy elektryczne z napędem akumulatorowym (BEV), których sprzedaż wzrosła o +28% i stanowiła 12% wszystkich rejestracji nowych pojazdów. Wraz ze zbliżającym się terminem wycofania silników spalinowych (ICE) w 2035 roku, sektor motoryzacyjny stoi u progu poważnego wstrząsu w związku z koniecznością transformacji bazy dostawców, zmieniającymi się potrzebami klientów, konkurencją ze strony nowych podmiotów oraz rzeczywistości, w której społeczeństwo w mniejszym stopniu uzależnione jest od korzystania z samochodów.

- Zagrożeniem numer jeden są jednak Chiny. Chiny, które 15 lat temu dostrzegły potencjał pojazdów elektrycznych, zainwestowały ogromne środki w budowę konkurencyjnego ekosystemu pojazdów elektrycznych. W rezultacie, Chiny są obecnie liderem globalnego segmentu pojazdów elektrycznych (EV); w 2022 roku, kraj ten sprzedał ponad dwukrotnie więcej pojazdów BEV niż Europa i USA razem wzięte, a także utrzymuje przewagę konkurencyjną w niemal wszystkich aspektach łańcucha wartości pojazdów elektrycznych z napędem akumulatorowym (BEV). Ponieważ chińskie marki odpowiadają za ponad 80% sprzedaży pojazdów elektrycznych w swoim kraju, ich udział w rynku wzrósł z mniej niż 40% w 2020 roku do blisko 50% w 2022 roku, podczas gdy bilans handlowy kraju w branży motoryzacyjnej zwiększył się w tym samym okresie z -31 mld USD deficytu do +7 mld USD nadwyżki. Jednocześnie już w 2022 roku trzy z najlepiej sprzedających się marek BEV w Europie były importowane z Chin. W miarę jak pojazdy BEV będą docelowo odpowiadały za całą sprzedaż nowych samochodów w Europie, samochody produkowane w Europie będą prawdopodobnie zastępowane przez te produkowane w Chinach – niezależnie od tego, czy będą one wytwarzane przez firmę chińską, amerykańską czy europejską.

- Do 2030 roku, europejscy producenci samochodów mogą łącznie tracić ponad 7 mld EUR rocznego zysku netto. Jeśli do 2030 chińscy producenci zwiększą udział w rynku krajowym do 75%, całkowita sprzedaż w Chinach realizowana przez europejskich producentów samochodów spadłaby o -39%, a lokalna produkcja zmniejszyłaby się z szacowanych 4,4 mln sztuk do 2,7 mln w 2030 roku. Allianz Trade uważa również, że jeśli europejski import samochodów produkowanych w Chinach osiągnie 1,5 mln sztuk w 2030 roku, co odpowiada 13,5% produkcji UE z 2022, wówczas w 2030 roku wpływ wartości dodanej na gospodarkę europejską wyniesie 24,2 mld EUR dla sektora motoryzacyjnego, co odpowiada 0,15% PKB regionu w 2022 roku. Jednak uzależnione od przemysłu motoryzacyjnego gospodarki Niemiec, Słowacji i Czech mogłyby odczuć jeszcze większy cios (0,3 do 0,4 % PKB).

- Co mogą zrobić decydenci? Biorąc pod uwagę strategiczne znaczenie sektora motoryzacyjnego dla gospodarki europejskiej, decydenci mogliby dążyć do uzyskania równoważnych warunków handlowych z Chinami i USA, a także promować wdrożenie BEV poprzez poprawę infrastruktury ładowania. Ponadto dopuszczenie chińskich inwestycji w lokalny montaż samochodów mogłoby spowodować wytworzenie większej wartości dodanej w regionie, natomiast zwiększenie samowystarczalności w zakresie surowców niezbędnych do produkcji akumulatorów oraz inwestycje w technologie akumulatorów nowej generacji dodatkowo pomoże europejskiemu sektorowi motoryzacyjnemu przygotować się na wyzwania przyszłości.

Pojazdy elektryczne: Przetasowanie kart w globalnej grze motoryzacyjnej?

Europa w rekordowym tempie dekarbonizuje swój przemysł motoryzacyjny

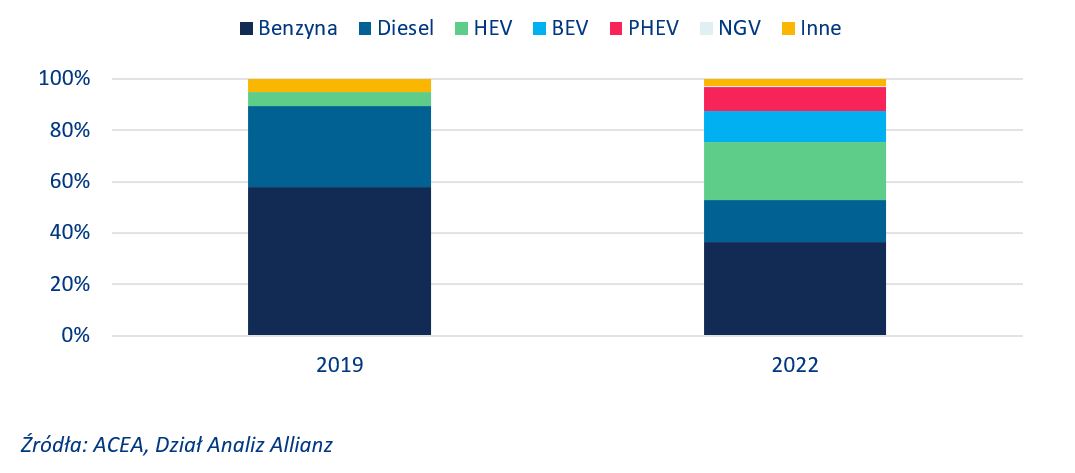

Rok 2022 był rekordowy w segmencie pojazdów napędzanych energią alternatywną w Europie; sprzedaż gwałtownie wzrosła do poziomu 4,4 mln sztuk (+11% w stosunku do 2021 roku) mimo ogólnego spadku rejestracji nowych pojazdów o -5%. W latach 2019-2022 udział w rynku pojazdów napędzanych energią alternatywną wzrósł z 11% do 47% (Wykres 1). W obliczu potencjalnego zakazu sprzedaży samochodów z silnikami spalinowymi (ICE) w 2035 roku oraz celów dotyczących ograniczenia emisji, producenci samochodów wprowadzili w Europie rekordową liczbę nowych modeli. Jednocześnie konsumenci coraz częściej szukają opcji mniej zanieczyszczających środowisko, a rządowe dopłaty do pojazdów niskoemisyjnych jeszcze bardziej zwiększają popyt.

Prym wiodą zwłaszcza pojazdy elektryczne o napędzie akumulatorowym (BEV), których sprzedaż wzrosła o 28% i które stanowią obecnie 12% wszystkich rejestrowanych nowych pojazdów, co znacznie przekracza poziom 6% osiągnięty w USA.

Chiny dwukrotnie lepsze na polu pojazdów elektrycznych...

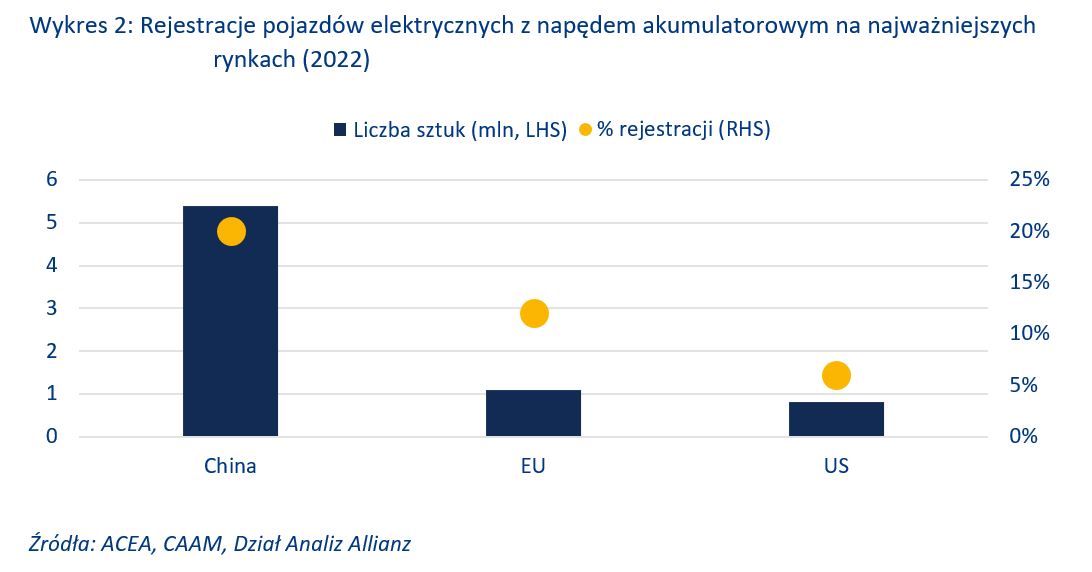

Pomimo szybkiego wzrostu, Europa pod względem przyjęcia pojazdów napędzanych energią alternatywną zajmuje dopiero drugie miejsce na świecie – i to odległe drugie. W 2022 roku w Chinach zarejestrowano ponad 5,4 mln pojazdów elektrycznych z napędem akumulatorowym – dwie trzecie całkowitej liczby na świecie – co stanowi zmianę o +83% w stosunku do 2021. Pojazdy napędzane energią alternatywną stanowią 20% wszystkich rejestracji (Wykres 2). Podobnie jak w Europie, gwałtowna penetracja rynku pojazdami EV odzwierciedla mieszankę rosnącego zainteresowania konsumentów samochodami elektrycznymi, krajowych i regionalnych programów dopłat do ich zakupu oraz wejścia na rynek nowych modeli, obejmujących segmenty samochodów miejskich i kompaktowych.

i odzyskanie rynku krajowego...

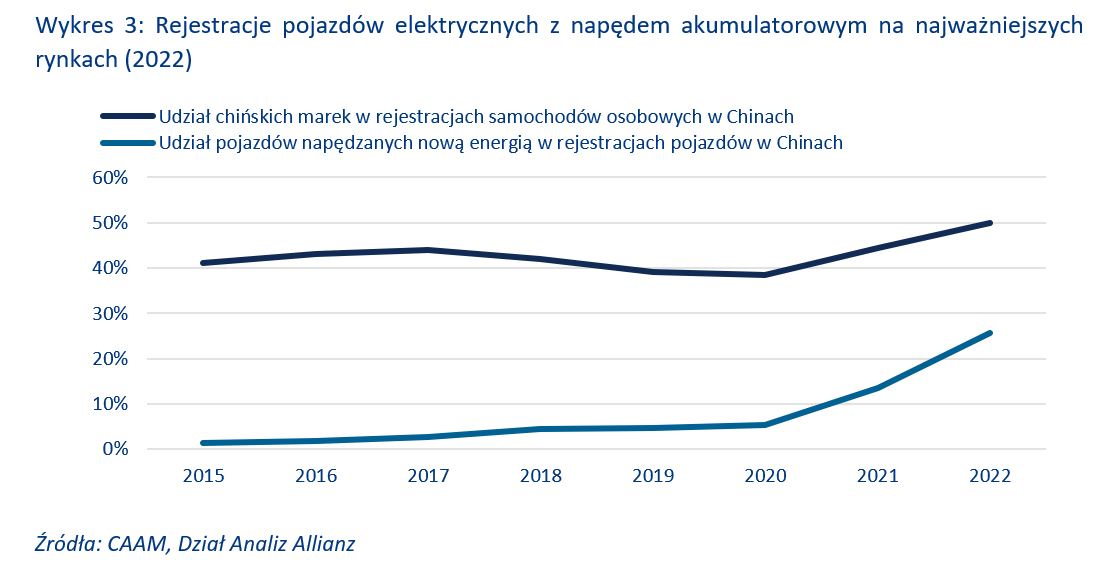

Szybkie postępy Chin w dziedzinie pojazdów elektrycznych prowadzą do transformacji rynku krajowego, na którym zagraniczni producenci samochodów tradycyjnie zajmowali dominującą pozycję. Po raz pierwszy w historii, w 2022 roku chińscy producenci samochodów osiągnęli poziom równy z markami zagranicznymi, a w IV kwartale prześcignęli je, zdobywając 51% udziału w rynku (Wykres 3). Ich udział w samym segmencie pojazdów elektrycznych wyniósł 80% i nie wykazywał żadnych oznak spadku w I kwartale 2023 roku.

Do głównych czynników tłumaczących rosnącą popularność chińskich marek na rynku chińskim należą:

- Znaczna przewaga kosztowa w zakresie produkcji pojazdów elektrycznych z napędem akumulatorowym (BEV), wynikająca z większego rozmiaru chińskiego rynku samochodowego i konkurencyjnej bazy dostawców (rafinacja metali krytycznych, produkcja ogniw i modułów akumulatorowych, itp.) Wcześniejsze programy dopłat do zakupów były również ograniczone do pojazdów produkowanych w Chinach.

- Szersza gama dostępnych pojazdów BEV (w szczególności samochodów miejskich i kompaktowych) w porównaniu z międzynarodowymi konkurentami, którzy jak dotąd koncentrowali się głównie na dużych i drogich sedanach oraz pojazdach sportowo-użytkowych. Najpopularniejszym BEV w Chinach jest czteromiejscowy samochód miejski produkowany przez amerykańsko-chińską spółkę joint-venture, który jest dostępny za równowartość 4 300 EUR.

- Pozytywne recenzje produktów i odbiór przez klientów pojazdów elektrycznych marki chińskiej skutkują dobrą rozpoznawalnością marki, w odróżnieniu od bardziej negatywnego postrzegania chińskich pojazdów z silnikami spalinowymi w przeszłości.

...zagraża europejskiemu eksportowi samochodów o wartości 24 mld EUR...

Oczekuje się, że – wraz ze wzrostem popularności pojazdów elektrycznych – do 2030 roku chińskie firmy odpowiednio powiększą swój udział w rynku i spowodują spadek importu samochodów zagranicznych. Ponieważ europejskie firmy motoryzacyjne są źródłem ponad połowy importu samochodów przez Chiny, stają przed największym ryzykiem.

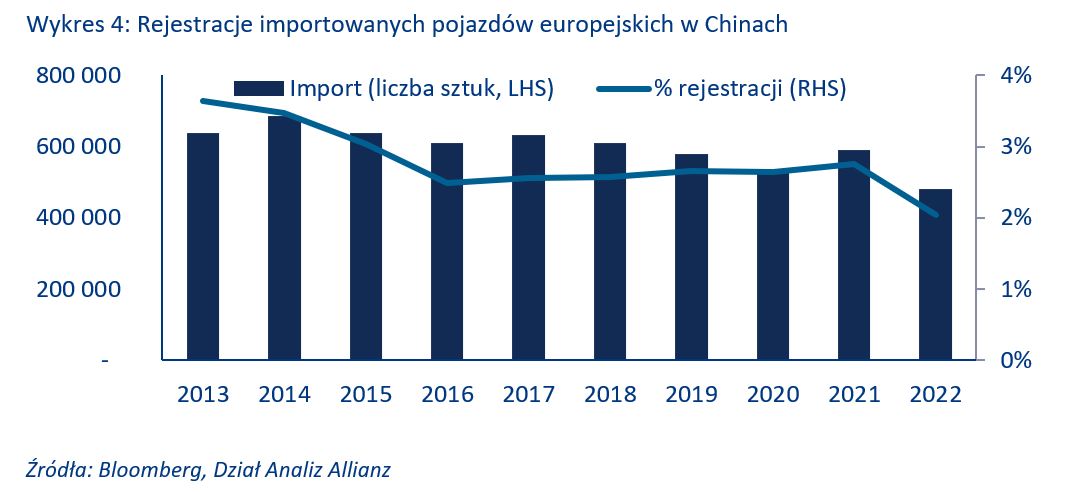

Dane dotyczące handlu europejskiego mogą być nieco mylące – w 2022 roku eksport osiągnął wprawdzie rekordowy poziom 24 mld EUR, jednak skok ten wynikał głównie z efektu doganiania i korzystnych cen. Analiza chińskich danych dotyczących rejestracji importowanych modeli samochodów od głównych producentów europejskich mówi co innego: importowane ilości spadały w ostatnich latach i zmalały poniżej 500.000 w 2022 roku (Wykres 4). W ciągu ostatniej dekady udział rynkowy importu z Europy spadł z szacowanych 2,9% do 1,8% wszystkich rejestracji.

...i ponad 4 mln pojazdów z chińsko-europejskich spółek joint-venture

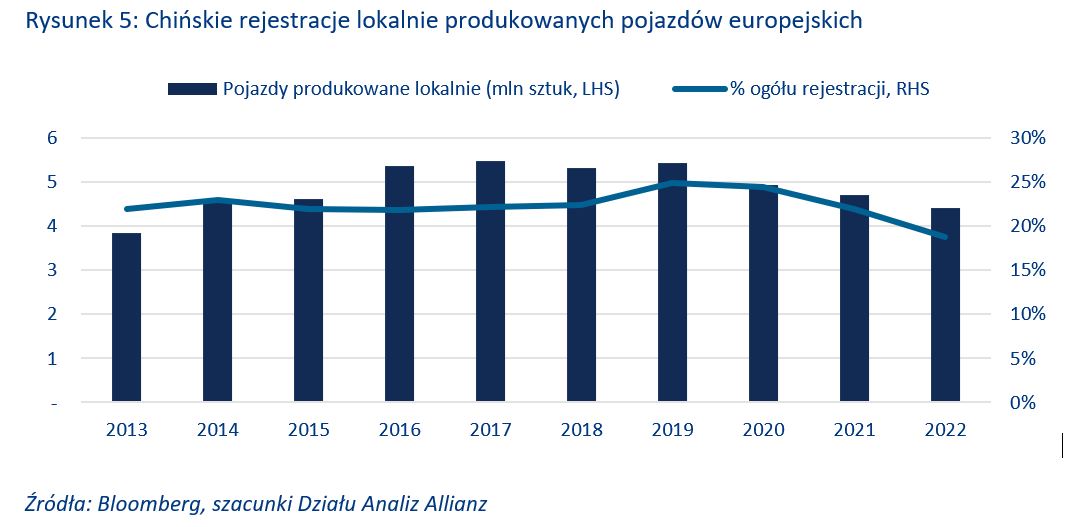

Rosnąca popularność chińskich producentów samochodów, prowadzących działalność wyłącznie w tym segmencie, zagraża również działalności prowadzonej przez europejskich producentów samochodów w Chinach – głównie spółkom joint venture, ale także kilku spółkom zależnym kontrolowanym w większości. Lokalne oddziały firm, odpowiadające za 85% wolumenu sprzedaży europejskich producentów samochodów na rynku chińskim, raczej nie nadążają z wdrażaniem technologii pojazdów elektrycznych w porównaniu ze swoimi odpowiednikami: z 20 najpopularniejszych pojazdów elektrycznych sprzedawanych w Chinach, w 2022 roku tylko jeden jest produkowany przez chińsko-europejską spółkę joint venture. W obliczu płaskiego, a następnie malejącego udziału w rynku (Wykres 5), europejscy producenci samochodów przyjęli przeciwne stanowiska – uznali chiński rynek za zbyt trudny do zdobycia i całkowicie się wycofali, lub odwrotnie – podwoili lokalną produkcję w celu poprawy konkurencyjności na tamtejszym rynku.

Dane dotyczące handlu wskazują na rosnącą konkurencyjność Chin na rynkach międzynarodowych

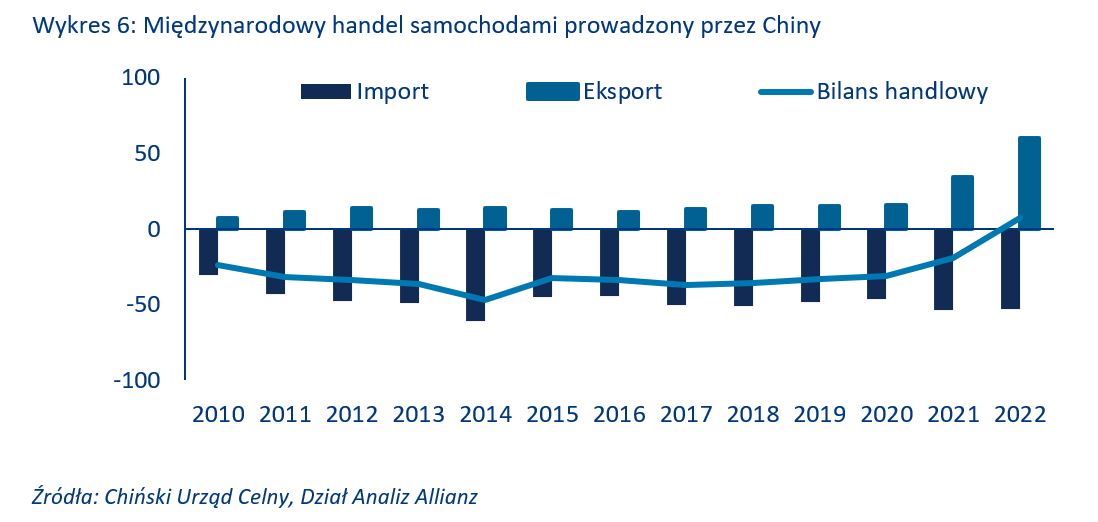

Rosnącą konkurencyjność chińskiego przemysłu motoryzacyjnego najlepiej odzwierciedla dwustronna wymiana w zakresie handlu motoryzacyjnego z resztą świata. Patrząc na dane na poziomie produktów dostarczane przez chińskie służby celne znajdujemy potwierdzenie, że chiński import samochodów spadł z 1,2 mln sztuk w 2017 do 0,9 mln sztuk w 2022 roku – oznacza to spadek o -30% na rynku, który zmniejszył się tylko o -6%. Jeszcze bardziej uderzające jest to, że bilans handlowy w ujęciu wartościowym przeszedł w tym samym okresie z deficytu handlowego o wartości 37 mld USD do nadwyżki handlowej 7 mld USD, co pokazuje, że rosnąca chińska konkurencyjność pozwala krajowi nie tylko na większą samowystarczalność, ale także na ekspansję na rynkach międzynarodowych (Wykres 6).

Podczas gdy chińscy producenci zwykli koncentrować się na potrzebach innych gospodarek wschodzących w Azji, na Bliskim Wschodzie i w Ameryce Łacińskiej, to właśnie rynki europejskie w największym stopniu przyczyniły się do boomu eksportowego; ich udział wzrósł z szacowanego 8% udziału w eksporcie w 2017 do 28% udziału w 2022 roku. Przyglądając się europejskim statystykom dla sprawdzenia spójności, znajdujemy potwierdzenie istotnego boomu w zakresie importu samochodów wyprodukowanych w Chinach, przy czym w grudniu 2022 roku – po raz pierwszy w historii – bilans handlowy Europy w zakresie pojazdów przyjął wartość ujemną.

Europejscy i amerykańscy producenci samochodów forsują w Europie samochody „made in China”...

Aby ocenić penetrację rynku przez samochody wyprodukowane w Chinach na poziomie mikro, analizujemy najlepiej sprzedające się pojazdy w 2022 roku na największym europejskim rynku motoryzacyjnym, czyli w Niemczech. Patrząc na nie pod kątem kraju montażu stwierdzamy, że trzy z 10 najlepiej sprzedających się pojazdów BEV zostały w całości lub częściowo sprowadzone z Chin, a zaledwie pięć modeli od czterech europejskich i amerykańskich producentów samochodów dominuje nad rejestracjami wytworzonych w Chinach pojazdów BEV w Europie.

...podczas gdy większość chińskich marek dopiero rozwija swoją działalność.

Tylko jeden BEV marki chińskiej trafił do 50 najlepiej sprzedających się modeli w Niemczech w 2022 roku: większość chińskich producentów samochodów jest nadal na etapie rozpoznawczym na tym największym europejskim rynku motoryzacyjnym. Przyglądając się bliżej danym za I kwartał 2023 roku stwierdzamy jednak, że postęp jest wyraźny – w Niemczech sprzedaż pojazdów BEV prowadzi obecnie sześć chińskich firm w porównaniu z zaledwie dwiema rok temu, a udział rynkowy tych firm stanowi obecnie 3,7% całej sprzedaży BEV w Niemczech, w porównaniu z 1,2% rok temu. Ponieważ chińscy gracze oferują 15 z 90 pojazdów BEV dostępnych na rynku niemieckim, sprzedaż będzie rosła w szybkim tempie w 2023 roku i w latach kolejnych. Wejście na nowy rynek w branży motoryzacyjnej wymaga czasu, ponieważ producenci samochodów muszą przejść przez typowe fazy rozwoju, obejmujące zapewnienie zgodności z przepisami, lokalizację, tworzenie sieci sprzedaży z importerami i dealerami oraz budowanie świadomości marki.

Chińska konkurencja przetrze szlak dla europejskiego przemysłu motoryzacyjnego

Identyfikujemy dwa główne kanały, dzięki którym wzrost znaczenia Chin jako konkurencyjnego ośrodka produkcji samochodów może wpłynąć na europejski przemysł motoryzacyjny:

- Rosnąca konkurencyjność pomoże chińskim producentom zdobyć większy udział w rynkach krajowych, zagrozi sprzedaży i zyskom zagranicznych firm działających w Chinach, poprzez niższy eksport lub niższą sprzedaż ze strony ich chińskich spółek zależnych. Jak dowodzi 80-procentowy udział w rynku kontrolowany przez chińskie marki w zakresie chińskich rejestracji pojazdów elektrycznych, większość międzynarodowych konkurentów była zbyt powolna, aby skorzystać na przejściu na pojazdy elektryczne w Chinach. Patrząc na zapowiedzi dotyczące planów produkcji pojazdów elektrycznych na rynek chiński Allianz Trade zauważa, że tylko kilku producentów samochodów planuje zwiększenie zaangażowania na tym rynku. W miarę jak skala i technologia pomagają pojazdom elektrycznym zrównać się cenowo z pojazdami spalinowymi, nie widzimy powodów dla sprzedaży przez zagranicznych producentów samochodów znacznych ilości pojazdów spalinowych (ICE) w tym kraju. Allianz Trade spodziewa się raczej, że w najbliższych latach więcej międzynarodowych producentów samochodów wycofa się z Chin – trend ten już jest zauważalny.

- Obowiązkowe przejście na asortyment produktów, w którym pojazdy elektryczne z napędem akumulatorowym będą odpowiadać za praktycznie całą sprzedaż nowych samochodów w Europie do 2035 roku, będzie sprzyjać częściowemu zastąpieniu samochodów produkowanych w Europie samochodami produkowanymi w Chinach – niezależnie od tego, czy samochody te zostaną wyprodukowane przez firmę chińską, amerykańską czy europejską. Patrząc na plany produkcyjne europejskich i amerykańskich producentów samochodów można stwierdzić, że do 2025 roku w Europie pojawi się co najmniej 11 nowych pojazdów BEV dla rynku masowego, produkowanych w Chinach, a kolejnych trzech chińskich producentów samochodów ogłosiło, że rozpocznie działalność handlową w Europie już w 2023 roku, co daje łącznie dziewięć firm. Zgodnie z informacjami przedstawionymi w Ramce 4, otwartość rynku europejskiego czyni go znacznie bardziej interesującym dla chińskiego eksportu niż rynek amerykański.

Mapowanie chińskiego wyzwania dla europejskiego przemysłu motoryzacyjnego

A co, jeśli do 2030 roku chińskie marki opanują 75% rynku krajowego, a samochody produkowane w Chinach 10% rynku europejskiego?

Aby ułatwić określenie stawki w tej grze, przeprowadziliśmy symulację możliwego scenariusza na rok 2030, w którym chińskim producentom udaje się zwiększyć udział w rynku krajowym do 75% - co jest zgodne z tendencją występującą od czasu, gdy sprzedaż pojazdów napędzanych nową energią zaczęła gwałtownie rosnąć, oraz z naszymi oczekiwaniami dotyczącymi opuszczenia rynku przez zagranicznych konkurentów.

Tymczasem import z Chin wzrasta do 10% całkowitej sprzedaży samochodów w Europie, ponieważ kontynent przechodzi na napęd elektryczny, a pojazdy BEV osiągają 80% udziału w rynku sprzedaży wszystkich samochodów osobowych. Eksport jest w pierwszej kolejności napędzany przez międzynarodowych producentów samochodów posiadających zaplecze produkcyjne w Chinach, a następnie przez chińskich konkurentów, którzy kończą budowanie swojej obecności handlowej na największych rynkach Europy. Przykłady japońskich producentów samochodów w USA w latach 1970-ych lub południowokoreańskich producentów samochodów w Europie w latach 2000-ych pokazują, że sam eksport może wystarczyć konkurencyjnym producentom samochodów do zapewnienia sobie znacznego udziału w rynkach międzynarodowych.

Allianz Trade podkreśla, że scenariusz ten nie jest prognozą, ale raczej prawdopodobnym opisem ilustrującym potencjalny rozwój sytuacji w branży motoryzacyjnej. Różne czynniki, w tym zmiany w polityce władz i wpływy geopolityczne, mogą znacząco wpłynąć na rzeczywisty rezultat.

Produkcja europejskich samochodów w Chinach może spaść o 1,7 mln pojazdów (-37%) i zmniejszyć roczne zyski netto o 7 mld EUR...

W tym scenariuszu, całkowita sprzedaż realizowana w Chinach przez europejskich producentów samochodów spadłaby o -39%, przy czym produkcja lokalna zmniejszyłaby się z szacowanych 4,4 mln sztuk w 2022 do 2,7 mln sztuk w 2030 roku, a eksport z 480.000 do 290.000 sztuk. Wpływ w walucie EUR byłby trudniejszy do oceny, ponieważ europejscy producenci samochodów nie wykazują zysku operacyjnego ani zysku netto w ujęciu geograficznym. Jednak ich łączna sprzedaż w Chinach stanowiła około 22% dostaw globalnych. Zakładając, że ich działalność w Chinach jest tak samo rentowna jak na innych rynkach, 22% łącznego zysku netto w wysokości 67 mld EUR w 2022 roku oznacza, że zagrożony byłby zysk netto w wysokości do 14,7 mld EUR. Ponieważ spółki joint venture 50-50 nadal odpowiadają za większość lokalnej sprzedaży producentów europejskich, co najmniej 7,3 mld EUR z powyższych 14,7 mld EUR można przypisać europejskim producentom samochodów.

... a chiński import może wzrosnąć do 1,5 mln pojazdów i zagrozić 13% europejskiej produkcji.

W tym samym scenariuszu, chiński eksport osiągnąłby w 2030 poziom 1,5 mln pojazdów, co odpowiada 13,5% produkcji UE w 2022 roku lub łącznej produkcji trzech największych montowni samochodów w regionie. Ponieważ rynek europejski jest w dużej części autonomiczny, rosnący import z Chin miałby większy wpływ na produkcję lokalną niż konkurencyjny, ale skromny import z Japonii i Korei Południowej. Większe uzależnienie od importu spowodowałoby obniżenie wskaźników wykorzystania mocy produkcyjnych europejskich fabryk, wpłynęło na ich rentowność i stanowiło bodziec do dalszej likwidacji mocy produkcyjnych. W ciągu ostatnich 10 lat w Europie zamknięto kilkanaście zakładów montażowych, co odzwierciedla rosnącą konsolidację wśród producentów samochodów oraz wycofywanie się niektórych producentów amerykańskich i japońskich.

Zagrożone 24 mld EUR bezpośredniej wartości dodanej w sektorze motoryzacyjnym, czyli 0,15% PKB regionu...

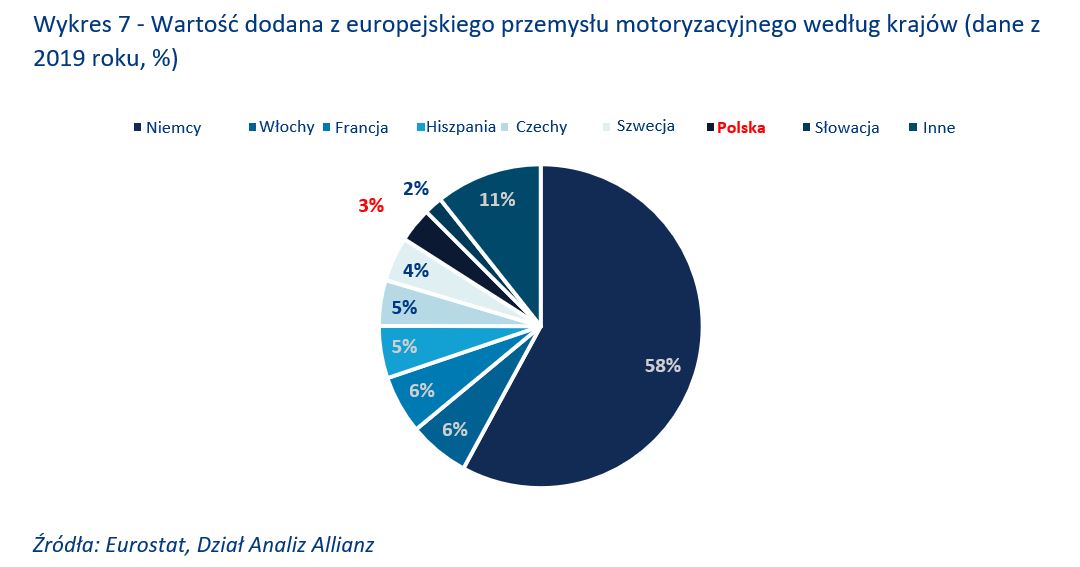

Jeśli dodać straty w eksporcie do strat w produkcji krajowej i uwzględnić 14.200 EUR wartości dodanej na pojazd wyprodukowany w UE w 2019 roku jako wskaźnik przybliżony, wpływ wartości dodanej na gospodarkę europejską wyniósłby w 2030 roku w przypadku sektora motoryzacyjnego 24,2 mld EUR, co stanowi równowartość 0,15% PKB regionu za 2022 rok. Ta średnia unijna maskuje znaczącą koncentrację wartości dodanej w zaledwie kilku krajach i regionach. Analiza europejskiej wartości dodanej w podziale na kraje podkreśla fakt, że Niemcy są potęgą regionu i same odpowiadają za prawie 60% wartości dodanej w regionie (Wykres 7).

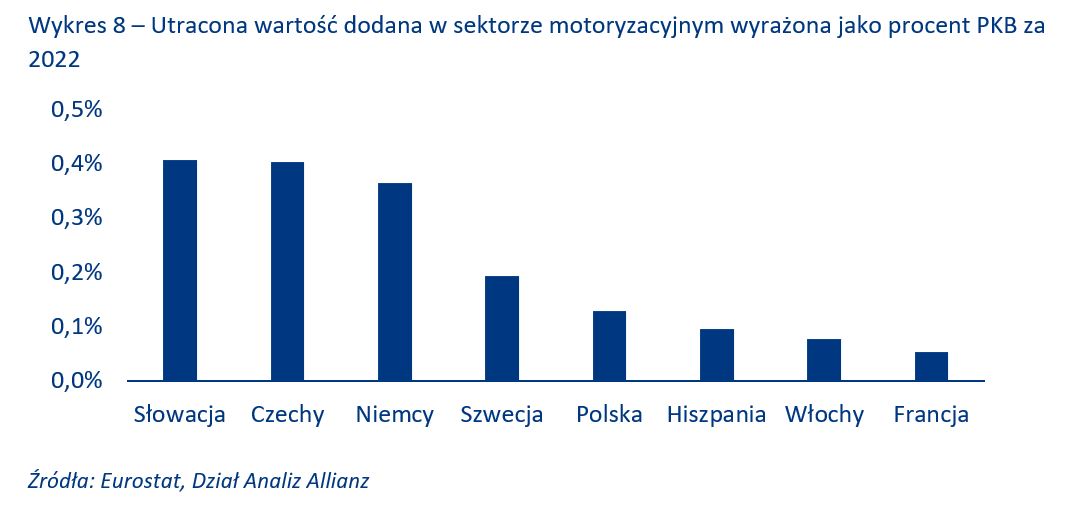

W tym zakresie, ten sam wpływ na poziomie 0,15% europejskiego PKB ma zupełnie inne znaczenie dla krajów, w których przemysł motoryzacyjny odgrywa stosunkowo większą rolę w gospodarce – wpływ ten byłby ponad dwukrotnie większy niż średnia europejska dla krajów takich jak Słowacja, Czechy i Niemcy (Wykres 8).

...i jeszcze dobrych kilkanaście wśród dostawców przemysłu motoryzacyjnego

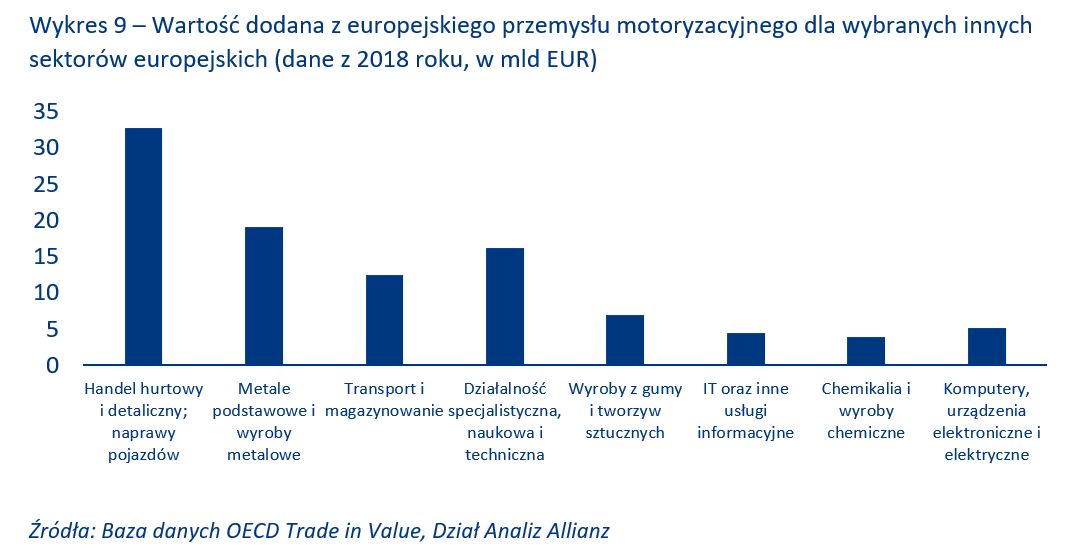

Nasze szacunki dotyczące bezpośredniego wpływu na przemysł motoryzacyjny nie uwzględniają silnego efektu domina, jaki branża ta wywiera na inne rodzaje działalności przemysłowej i usługowej. Korzystając z bazy danych OECD Trade in Value Added („Handel według wartości dodanej” – TiVA) stwierdzamy, że popyt końcowy generowany przez europejski przemysł motoryzacyjny wygenerował w 2018 roku 155 mld EUR wartości dodanej dla innych sektorów europejskich, w tym:

- 53 mld EUR przeznaczono na pozostałą działalność produkcyjną, w tym 19 mld EUR na metalurgię, 8 mld EUR na maszyny i urządzenia, 7 mld EUR na gumę i tworzywa sztuczne, 5 mld EUR na sprzęt elektroniczny i elektryczny oraz 4 mld EUR na chemikalia.

- 102 mld EUR przeznaczono na usługi, w tym 16 mld EUR na usługi wspierające (badania i rozwój, doradztwo, itp.), 12 mld EUR na usługi transportowe i magazynowe, 4 mld EUR na usługi informatyczne itp.

Eliminacja tych samych 14% strat w produkcji motoryzacyjnej z wartości dodanej generowanej przez przemysł motoryzacyjny w innych sektorach oznaczałaby dla gospodarki europejskiej dodatkowe 21 mld EUR strat w zakresie wartości dodanej. Należy jednak zauważyć, że jest to górna granica szacunków, biorąc pod uwagę, że niektóre usługi, takie jak handel detaliczny, są świadczone niezależnie od faktycznego miejsca montażu samochodu. I odwrotnie, ponieważ łańcuchy dostaw mają zwykle charakter lokalny, utrata działalności w zakresie montażu samochodów byłaby bardziej odczuwalna dla branż z wcześniejszych etapów łańcucha (metale, tworzywa sztuczne, chemikalia, elektronika itp.).

Czas, by Europa sprostała wyzwaniu ze strony Chin

W branży charakteryzującej się długimi cyklami rozwoju produktu i sprzedaży oczywiste jest, że przewaga Chin w globalnym wyścigu pojazdów elektrycznych nie zostanie zniwelowana przed rokiem 2030. Jednak to, w jakim stopniu Europa jest w stanie dotrzymać kroku rosnącej konkurencji chińskiej, zależy od europejskich decydentów i samej branży:

- Jak wyjaśniono wcześniej, europejski rynek pojazdów BEV jest stosunkowo dużo bardziej otwarty niż rynek Chin i USA, gdzie montaż krajowy lub regionalny jest warunkiem wstępnym zakwalifikowania się do dopłat do zakupu, a cła importowe na pojazdy zagraniczne są wyższe. Dążenie do wzajemności w warunkach handlowych, nie tylko z Chinami, ale również z USA powinno być priorytetem w celu zapewnienia bardziej wyrównanych szans dla przemysłu europejskiego.

- Ponieważ przewaga kosztowa Chin wynika częściowo z wielkości ich rynku krajowego, Europa powinna również zapewnić jak najlepsze warunki dla wdrożenia pojazdów BEV – nie tylko poprzez dopłaty, ale również poprzez rozbudowaną i wydajną infrastrukturę ładowania, która umożliwiłaby pojazdom elektrycznym korzystanie z mniejszych, lżejszych i tańszych akumulatorów. Dobrze działająca infrastruktura ładowania obniżyłaby cenę przeciętnego pojazdu BEV i przekonała użytkowników z obszarów mniej zurbanizowanych do zmiany. We wcześniejszym raporcie oszacowaliśmy niezbędne inwestycje w infrastrukturę ładowania na poziomie 13,4 mld EUR rocznie, co byłoby konieczne, aby osiągnąć europejski cel Fit For 551.

- Jeśli Europa będzie miała trudności z konkurowaniem z Chinami w krótkiej perspektywie, może starać się do nich dołączyć – podobnie jak uczyniły to Stany Zjednoczone z japońskimi producentami samochodów w latach 1980-ych. Zezwolenie na chińskie inwestycje w europejski montaż samochodów nie powinno stanowić tabu, pomimo symbolicznego wymiaru takiej decyzji i prawdopodobnego sprzeciwu niektórych europejskich producentów samochodów. Bez względu na wszystko, byłoby o wiele korzystniej dla Europy mieć na swoich drogach pojazdy pod chińską marką, gdyby były one montowane lokalnie, a nie importowane. Dowody w postaci europejskich przedsięwzięć związanych z montażem akumulatorów do pojazdów elektrycznych, w których Chiny są największym inwestorem, oraz deklarowane przez chińskich producentów samochodów zainteresowanie europejskimi fabrykami samochodowymi, które mają zostać zamknięte wskazują, że transakcje miałyby duże szanse na realizację.

- Ponieważ około połowy kosztów akumulatorów stanowią surowce, zwiększenie samowystarczalności w tej dziedzinie mogłoby zmniejszyć zależność Europy od importowanych elementów elektrycznych układów napędowych i wzmocnić krajowy łańcuch wartości. Europa powinna również rozważyć priorytetowe traktowanie rozwoju zdolności wydobywczych i rafinacyjnych, jeśli tylko jest to możliwe, a gdy nie ma takiej możliwości – zawieranie umów handlowych z krajami partnerskimi w celu zabezpieczenia swoich interesów gospodarczych i strategicznych. W tym względzie europejska Ustawa o surowcach krytycznych (CRMCA) jest krokiem we właściwym kierunku, którego szczegóły trzeba będzie jak najszybciej przekazać i wprowadzić w życie.

- Na późniejszym etapie produkcji akumulatorów w obecnej technologii, Europa powinna również przygotować się na to, co czeka ją w przyszłości, ponieważ zarówno Chiny, jak i USA intensywnie inwestują w technologie akumulatorów nowej generacji. Rozwiązania litowo-jonowe, szczególnie NMC (nikiel, mangan, tlenek kobaltu) dominują na obecnym rynku akumulatorów ze względu na korzystne połączenie gęstości energii, mocy i charakterystyki bezpieczeństwa. Jednakże zależność od metali o ograniczonej dostępności, takich jak kobalt, wymaga badania alternatywnych technologii baterii w celu złagodzenia ryzyka związanego z dostawami i opracowania różnych rodzajów baterii dla różnych potrzeb. Pojawiające się alternatywy, takie jak akumulatory ze stałym elektrolitem (solid-state) stanowią obiecujące perspektywy dla zwiększenia gęstości energii, bezpieczeństwa i trwałości.

Źródło: Allianz Trade

Fot: mat. prasowe

1 Zob. Transport in a zero carbon EU: pathways and opportunities [Transport w UE o zerowym śladzie węglowym: ścieżki i możliwości]